El mercado mundial de tablets ha comenzado a mostrar señales claras de transición hacia una etapa de mayor madurez según los últimos datos conocidos relativos al conjunto del año 2025.

Tras varios años marcados por ciclos de crecimiento impulsados por el teletrabajo, la educación digital y los lanzamientos de nuevos dispositivos, los datos más recientes apuntan a una estabilización de la demanda. Los fabricantes han comenzado a priorizar la rentabilidad, el control del inventario y el refuerzo del segmento premium, en lugar de perseguir incrementos agresivos de volumen.

En este contexto, el cuarto trimestre de 2025 ha confirmado un cambio de ritmo para la categoría. Las cifras de envíos globales reflejan una moderación del mercado que, lejos de anticipar un desplome, dibuja una nueva fase caracterizada por ciclos de renovación más previsibles y por una competencia centrada en el valor añadido.

Un final de año marcado por la normalización del mercado

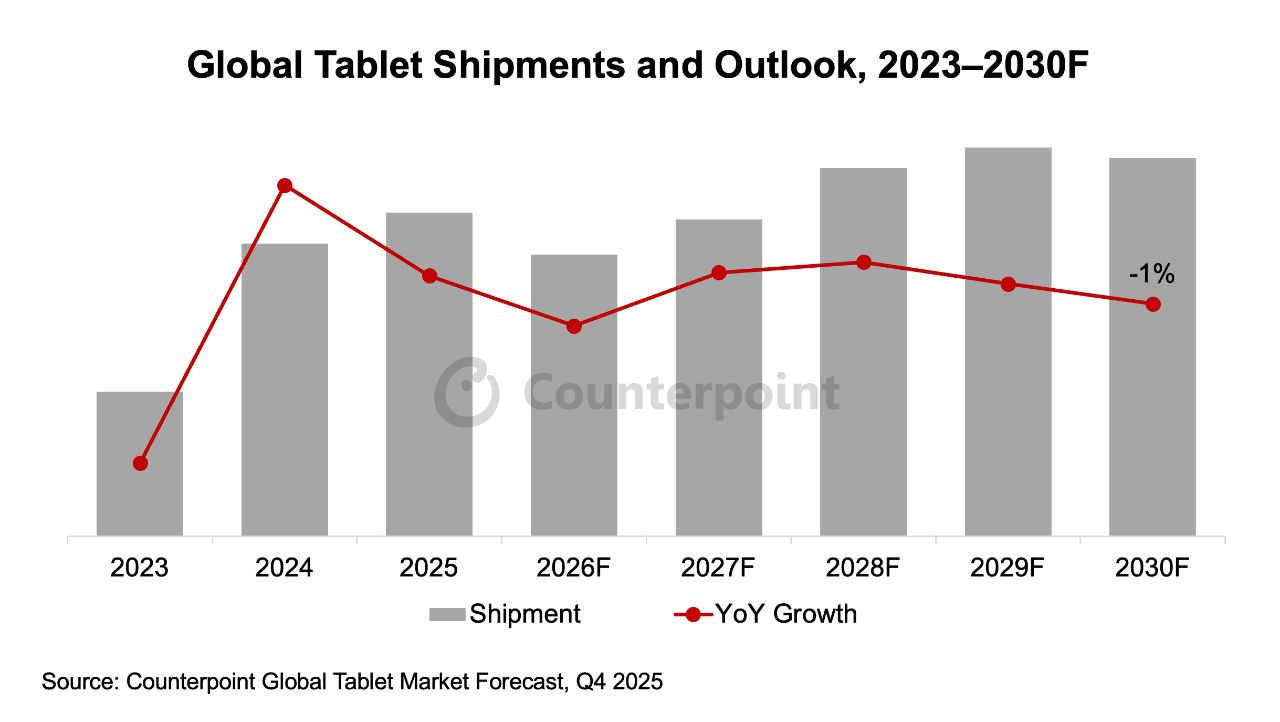

Durante el cuarto trimestre de 2025, los envíos globales de tablets registraron una ligera corrección. El volumen ha caído aproximadamente un 3% respecto al trimestre anterior y un 4% en comparación con el mismo periodo del año anterior. Este comportamiento refleja, en gran medida, la normalización del mercado tras un tercer trimestre más dinámico y tras el fuerte crecimiento registrado a finales de 2024.

En el conjunto de 2025 se enviaron alrededor de 151,9 millones de tablets en todo el mundo, lo que representa un crecimiento cercano al 5% interanual

Sin embargo, el balance anual mantiene un tono positivo. En el conjunto de 2025 se enviaron alrededor de 151,9 millones de tablets en todo el mundo, lo que representa un crecimiento cercano al 5% interanual. Este incremento se ha apoyado principalmente en la demanda de renovación de dispositivos, especialmente durante la primera mitad del año.

Asimismo, diversos factores contribuyeron a sostener la actividad del mercado. Entre ellos destacan las actualizaciones de catálogo realizadas por los principales fabricantes, los programas institucionales vinculados a educación y administraciones públicas, así como promociones estacionales en los meses finales del ejercicio.

A medida que ha avanzado el año, no obstante, la demanda asociada a los ciclos de renovación comenzó a moderarse. Como resultado, el mercado cerró 2025 con una evolución más estable y con un crecimiento menos intenso en comparación con los años inmediatamente posteriores a la pandemia.

El giro estratégico de los fabricantes

En paralelo a esta moderación del volumen, el comportamiento de los fabricantes refleja un cambio en las prioridades del sector. Muchas compañías han optado por mantener un mayor control sobre sus inventarios y por evitar promociones excesivas que deterioren los márgenes. De este modo, los fabricantes han apostado por mejorar la mezcla de productos, reforzando especialmente los modelos de mayor valor añadido. En este escenario, los dispositivos premium y orientados a productividad han ganado protagonismo dentro de las estrategias comerciales.

Apple cerró 2025 con una cuota de mercado del 41,9% con el precio medio del iPad creciendo hasta los 583 dólares

Si nos fijamos en las marcas, Apple continúa liderando con claridad el mercado global de tablets. Durante el cuarto trimestre de 2025, la compañía envió aproximadamente 17,1 millones de unidades, lo que le permitió alcanzar una cuota de mercado cercana al 41,9%. Este volumen representa un crecimiento interanual del 8%.

Además, el comportamiento del precio medio de venta confirma la fortaleza del segmento premium dentro del ecosistema de Apple. El precio medio global del iPad pasó de 527 dólares en el tercer trimestre de 2025 a 583 dólares en el cuarto trimestre. Este aumento refleja la fuerte demanda de modelos orientados a productividad y uso profesional. Dentro de su portfolio, los modelos de entrada continuaron desempeñando un papel relevante, ya que representaron cerca del 52% de las ventas trimestrales de iPad.

Samsung y Lenovo completan el podio

Por detrás de Apple, el mercado mantiene una competencia activa entre fabricantes Android que buscan consolidar su presencia en distintos segmentos de precio. Samsung ha conservado la segunda posición mundial con alrededor de 6,4 millones de tablets enviadas durante el cuarto trimestre de 2025. No obstante, la compañía registra una caída interanual del 7,5%, en un entorno marcado por una mayor presión promocional y por la competencia creciente de fabricantes chinos.

Lenovo protagoniza uno de los crecimientos más destacados del periodo con un incremento interanual del 35,3%

Por su parte, Lenovo protagoniza uno de los crecimientos más destacados del periodo. La compañía envió aproximadamente 3,9 millones de unidades, lo que representa un incremento interanual del 35,3%. Este avance se ha apoyado en el buen desempeño de dispositivos como XiaoxinPad y Y700, especialmente en el mercado chino.

Xiaomi y Huawei también registraron avances moderados. Xiaomi ha aumentado sus envíos un 15,8% interanual, mientras Huawei ha logrado un crecimiento cercano al 4,9%. Ambos fabricantes compensaron la reducción de subsidios en el mercado chino mediante una mayor expansión internacional. Al mismo tiempo, muchos fabricantes Android han reforzado el segmento de gama media mediante tablets con funciones de productividad, como compatibilidad con teclados externos o lápices digitales.

¿Y qué pasará en 2026?

De cara a 2026, el sector afronta nuevos factores de presión que podrían afectar a la evolución del mercado. Uno de los principales es el incremento previsto en los precios de memoria, especialmente en componentes DRAM y NAND. Este aumento de costes podría afectar de forma particular a los dispositivos de gama media y de entrada, donde los márgenes son más reducidos. Algunos fabricantes y distribuidores ya adelantaron envíos durante el último trimestre de 2025 para anticiparse a posibles tensiones en la cadena de suministro.

A pesar de estas incertidumbres, las previsiones apuntan a un mercado que tenderá a estabilizarse dentro de un rango relativamente estrecho. Los ciclos de renovación, la creciente integración de las tablets dentro de ecosistemas digitales y la consolidación del segmento premium dibujan un escenario de crecimiento moderado pero más sostenible. En este nuevo contexto, el éxito de los fabricantes dependerá de su capacidad para equilibrar innovación, disciplina de costes y estrategias comerciales adaptadas a un mercado cada vez más maduro.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")