La escasez de memoria para alimentar la inteligencia artificial hunde un 11% los envíos globales de smartphones y acelera la subida de precios en los modelos más asequibles.

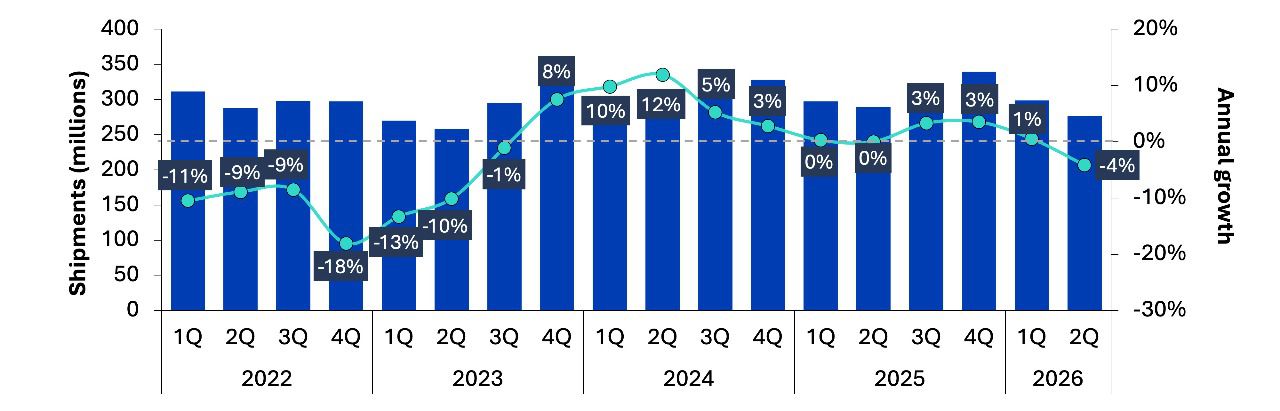

La industria mundial de los smartphones atraviesa uno de sus momentos más complejos de la última década con una caída del 11% interanual en los envíos globales

La industria mundial de los smartphones atraviesa uno de sus momentos más complejos de la última década con una caída del 11% interanual en los envíos globales de teléfonos inteligentes durante el segundo trimestre de 2026, hasta registrar el peor volumen para un segundo trimestre desde 2013, según las estimaciones preliminares de Counterpoint. Sin embargo, en esta ocasión el principal responsable de esta contracción no es la falta de demanda tecnológica, sino la creciente competencia por componentes esenciales con la infraestructura de inteligencia artificial, especialmente las memorias DRAM y NAND.

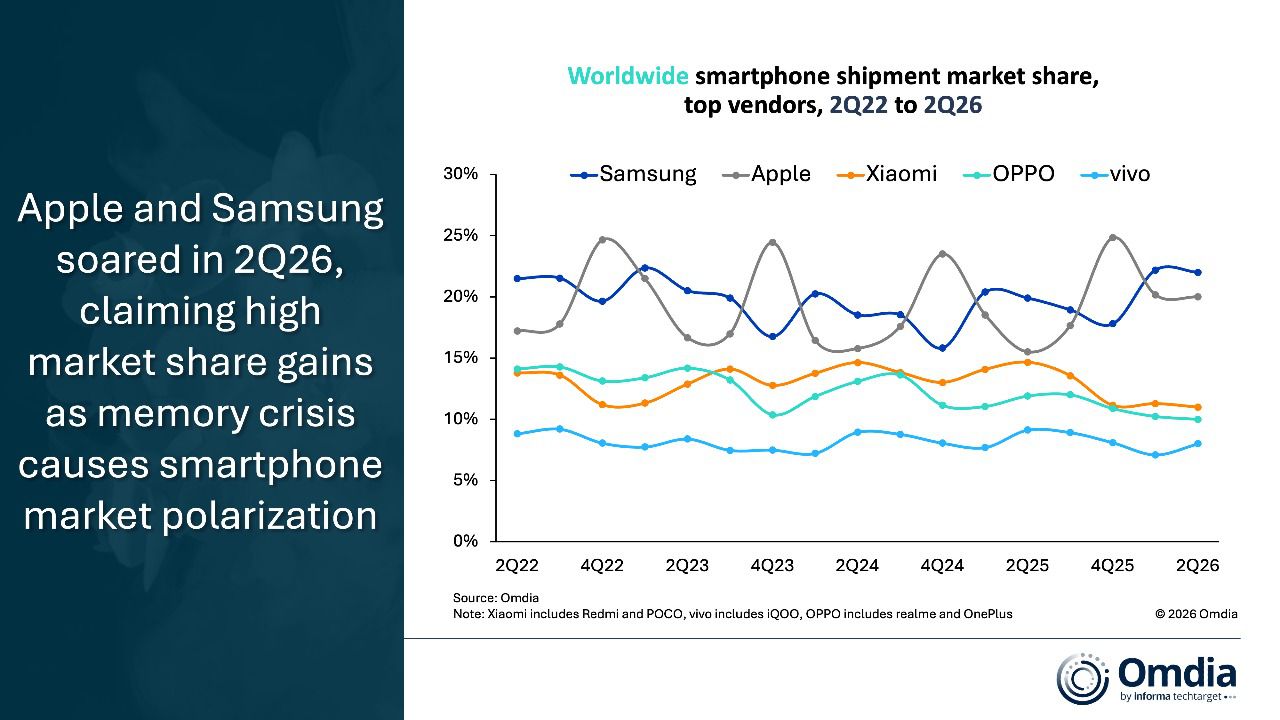

La consultora Omdia coincide en el deterioro del mercado y en el papel central de la crisis de memoria, aunque calcula una caída interanual más moderada, del 4% y advierte que los problemas no se limitan a DRAM y NAND, ya que también empiezan a aparecer nuevos cuellos de botella en las fundiciones de semiconductores.

El fuerte crecimiento de los centros de datos dedicados a IA ha provocado que los fabricantes de memoria prioricen este segmento frente a la electrónica de consumo, debido a que encuentran un mayor margen financiero. Como consecuencia, el incremento del coste de estos componentes ha elevado el precio de fabricación de los smartphones y ha obligado a buena parte de la industria a trasladar ese sobrecoste al consumidor, especialmente en la gama de entrada y la gama media.

"La crisis mundial de la memoria ha superado ya a cualquier otro factor como el principal freno para la industria de los smartphones"

Counterpoint considera que la crisis de suministro de memoria se ha convertido en el principal factor que condiciona actualmente la evolución del mercado móvil, de manera que lo que comenzó como un problema de disponibilidad de componentes durante el pasado año ha terminado afectando directamente a la demanda. "La crisis mundial de la memoria ha superado ya a cualquier otro factor como el principal freno para la industria de los smartphones", advierte Shilpi Jain, analista sénior de la consultora, quien asegura que el incremento del coste de fabricación ha hecho que muchos dispositivos de entrada y gama media dejen de ser viables en sus anteriores niveles de precio.

Omdia calcula que algunos fabricantes pagan ahora entre cuatro y cinco veces más por la memoria que hace un año

El impacto es especialmente acusado en los terminales de menos de 400 euros, donde confluyen los márgenes más reducidos, la mayor sensibilidad al precio y las restricciones de suministro más severas. Omdia calcula que algunos fabricantes pagan ahora entre cuatro y cinco veces más por la memoria que hace un año y que la memoria y el almacenamiento ya representan más del 60% del coste de componentes de un móvil económico, frente a más del 30% en los modelos de gama alta.

Asimismo, Counterpoint señala que los fabricantes están adoptando distintas estrategias para contener el impacto. Algunas marcas han optado por aumentar precios y asumir una menor rentabilidad, mientras que otras prolongan la vida comercial de modelos anteriores, recurren a promociones o reducen el lanzamiento de nuevos dispositivos.

A esta situación también se suman otros factores externos, como el aumento del coste del transporte derivado de las tensiones geopolíticas en Oriente Medio, el encarecimiento del petróleo, la inflación y el deterioro del consumo, elementos que afectan especialmente a los compradores más sensibles al precio.

Samsung recupera el primer puesto

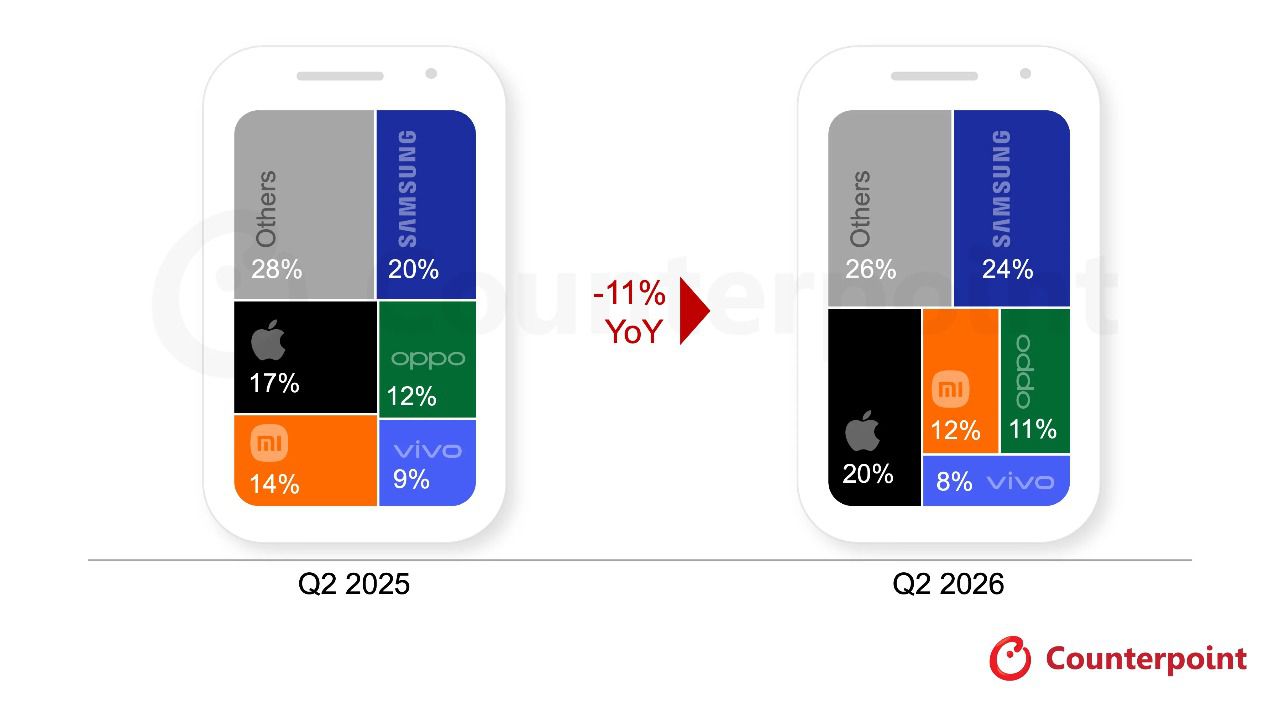

En medio de esta situación, Samsung ha vuelto a situarse como el mayor fabricante mundial de smartphones al alcanzar una cuota de mercado del 24% durante el segundo trimestre y además se sitúa como la compañía que más crece en términos interanuales entre las cinco principales marcas del mercado.

Según Counterpoint, la compañía surcoreana se benefició de una mejor disponibilidad de producto, de incrementos de precios más moderados y de una intensa campaña promocional en mercados como India y Oriente Medio. A ello se sumó el buen comportamiento comercial de la serie Galaxy S26, especialmente de la versión Ultra, impulsada por sus funciones de inteligencia artificial y su tecnología de privacidad en pantalla y desde Omdia, que le dan un 22% de cuota, añaden que el retraso del lanzamiento de la serie Galaxy S26 trasladó parte de la demanda premium al segundo trimestre.

Por su parte, Apple ha mejorado un 3% sus envíos respecto al mismo periodo del año anterior logrando una cuota histórica del 20%, la mayor obtenida por la compañía en un segundo trimestre en su historia. Además, ha sido el único gran fabricante que ha evitado, por el momento, subir el precio de sus smartphones durante este periodo, aunque desde Omdia dejan abierta la posibilidad de futuras subidas después de que Apple encareciera otros productos al cierre del trimestre.

Por su parte, el iPhone 17 continuó como el modelo más distribuido del mercado mundial, aunque China vuelve a representar el principal punto débil para la firma estadounidense debido a unas promociones menos agresivas que las realizadas en 2025 y a una menor demanda de generaciones anteriores del iPhone.

Xiaomi, Oppo y Vivo sufren el mayor impacto

El escenario es mucho más complicado para Xiaomi, Oppo y Vivo, que registran caídas de dos dígitos en sus envíos. Las tres compañías concentran buena parte de su negocio en los segmentos de entrada y gama media, que son precisamente los más afectados por el aumento del coste de la memoria.

Xiaomi ha logrado limitar parcialmente el impacto gracias a la reorganización de su catálogo y a una mayor flexibilidad financiera con los distribuidores, lo que le ha permitido conservar una cuota del 12%. Además, ha logrado una evolución positiva en la gama premium gracias a modelos como Redmi Note 15, Redmi K90 y Xiaomi 17.

Mientras tanto, Oppo, que está en plena reestructuración interna tras absorber Realme y OnePlus, cerró el trimestre con una cuota del 11%, afectado por una demanda débil en la mayoría de sus mercados estratégicos, aunque el buen comportamiento de las familias A Series y Reno ha permitido amortiguar parcialmente el descenso de los envíos pese a la presión que sigue ejerciendo el encarecimiento de la memoria sobre la gama de entrada. Por su lado, Vivo alcanzó el 8%, lastrada por los problemas de suministro y el incremento de precios, que ha desplazado varios de sus modelos clave fuera de los segmentos de precio donde tradicionalmente concentraban una mayor demanda.

Google y Huawei crecen pese a la crisis

Fuera del grupo de los cinco principales fabricantes, Google y Huawei protagonizaron la evolución más positiva del trimestre. Google aumentó un 16% sus envíos gracias al impulso de los Pixel 10 y Pixel 10a en mercados maduros, mientras que Huawei creció un 6% apoyada en las ventas de las series Mate 80, Nova 15 y Enjoy 90.

Para el resto del año, Counterpoint estima que los envíos mundiales de smartphones caerán alrededor de un 14%

Y de cara al conjunto de 2026, Counterpoint mantiene una previsión negativa y estima que los envíos mundiales de smartphones caerán alrededor de un 14%. Además, la consultora anticipa que la escasez de memoria continuará al menos durante 2027, lo que obligará a los fabricantes a priorizar dispositivos de mayor valor, reducir modelos de baja rentabilidad y reforzar la comercialización de terminales reacondicionados y generaciones anteriores hasta que la oferta de componentes recupere el equilibrio.

En concreto, los analistas de Omdia esperan que las mayores caídas de volumen se concentren precisamente en los dos próximos trimestres, cuando los lanzamientos, las campañas navideñas y los festivales comerciales elevarán la demanda al mismo tiempo que continuará limitada la oferta de memoria.

Sobre el debate de los precios, la consultora no prevé que los precios comiencen a descender antes de la segunda mitad de 2027 y considera improbable que regresen a los niveles anteriores a 2025, por lo que muchos compradores tendrán que retrasar la renovación, recurrir a financiación, rebajar sus expectativas o elegir dispositivos reacondicionados.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")