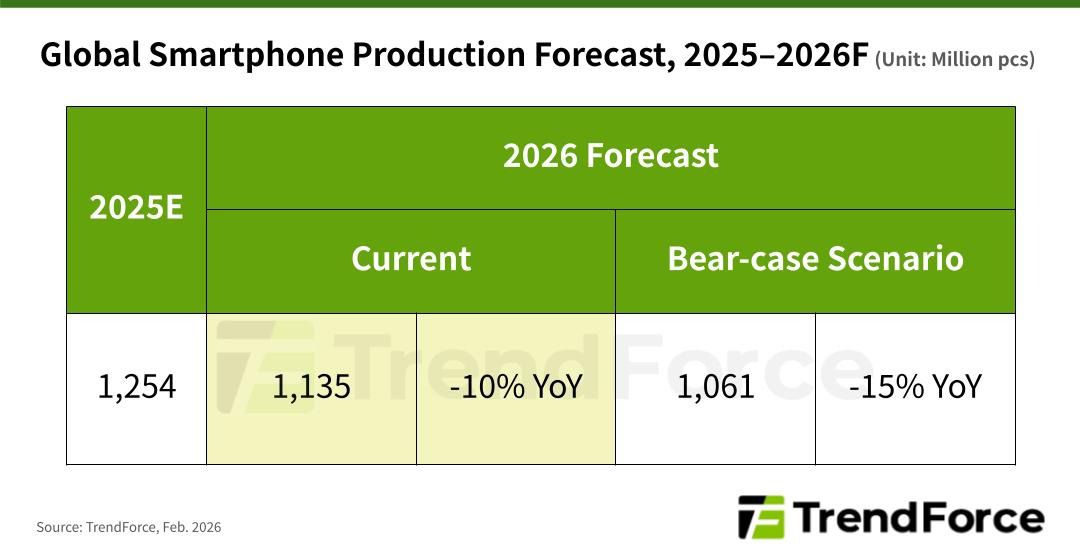

La industria mundial del smartphone afronta un nuevo ciclo de ajuste marcado por el encarecimiento de la memoria y es que en 2026, la producción global de teléfonos inteligentes descenderá un 10% interanual en 2026 hasta situarse en torno a 1.135 millones de unidades.

Según el último informe de TrendForce, el deterioro en la producción podría alcanzar una caída de hasta un 15% si se materializa un escenario más adverso, condicionado por la evolución de los precios de DRAM y NAND.

El análisis apunta a que el aumento sostenido del coste de los chips de memoria ejerce una presión directa sobre la estructura de costes de los fabricantes. En este sentido, la consultora advierte que la brecha entre el precio final de los dispositivos y la tolerancia del consumidor podría ampliarse aún más durante 2026, lo que afectaría negativamente a la demanda.

La memoria supondrán hasta el 40% del coste de un smartphone

Uno de los elementos clave del informe radica en la evolución del coste de las configuraciones estándar. Tomando como referencia un smartphone con 8 GB de RAM y 256 GB de almacenamiento, TrendForce estima que los precios contractuales en el primer trimestre de 2026 se han disparado cerca de un 200% interanual, lo que equivale a triplicar el valor registrado un año antes.

Este encarecimiento altera de forma sustancial el peso de la memoria dentro del bill of materials (BOM). Si en ejercicios anteriores la RAM y el almacenamiento representaban entre el 10% y el 15% del coste total de fabricación, ahora concentran entre el 30% y el 40%. De este modo, la memoria se convierte en uno de los componentes más determinantes para la rentabilidad de los fabricantes.

Ante este escenario, TrendForce considera inevitable que muchas marcas trasladen parte del incremento al precio final. Asimismo, los fabricantes podrían revisar su cartera de productos y ajustar especificaciones para contener el impacto. Los modelos de gama media y de entrada, con márgenes más reducidos, afrontan una situación especialmente delicada.

Qué pasará con las principales marcas

En un supuesto de contracción del 15%, la consultora ha evaluado la posición de las ocho principales marcas mundiales. Las diferencias en integración vertical, mix de producto y exposición geográfica resultan determinantes.

Samsung, líder global y proveedor relevante de memoria, cuenta con ventajas derivadas de su integración vertical. Esta posición le permite amortiguar parcialmente el efecto del alza de precios. No obstante, la compañía también registrará una reducción de volúmenes ante el debilitamiento del mercado.

Por su lado, Apple comparte la primera posición mundial y presenta un perfil distinto. Su mayor peso en el segmento premium y la mayor disposición de sus clientes a aceptar subidas de precio ofrecen margen para absorber costes adicionales. Este factor podría contribuir a una mayor estabilidad productiva frente a otros competidores.

En contraste, marcas como Xiaomi y Transsion, con fuerte presencia en la gama de entrada, muestran mayor vulnerabilidad ante la volatilidad de costes. Sus mercados objetivo presentan alta sensibilidad al precio, lo que limita la capacidad de trasladar incrementos al consumidor. Si la presión sobre la memoria persiste, podrían registrar revisiones a la baja más pronunciadas en sus planes de producción para 2026.

Huawei registrará el menor ajuste productivo entre las grandes marcas e incluso podría crecer en un contexto de contracción generalizada

El informe también subraya la presión adicional que afrontan los fabricantes con fuerte exposición al mercado chino, entre ellos Vivo, Oppo, Xiaomi y Honor. Además del encarecimiento de la memoria, estas compañías compiten con el impulso estratégico de Huawei.

Huawei prioriza la expansión de su ecosistema HarmonyOS y mantiene políticas de precios relativamente flexibles. Su posición diferenciada y la elevada fidelidad de marca en China refuerzan su capacidad competitiva. TrendForce estima que, bajo el escenario más adverso, Huawei registrará el menor ajuste productivo entre las grandes marcas e incluso podría crecer en un contexto de contracción generalizada.

Otros factores más allá del precio de la memoria

Aunque el detonante inmediato radica en la crisis de la memoria, la consultora advierte de otros factores estructurales de mayor alcance. Especialmente, TrendForce pone el foco en que los smartphones actuales ofrecen prestaciones suficientes para cubrir las necesidades cotidianas de la mayoría de usuarios. En consecuencia, los ciclos de sustitución se alargan y los incentivos para renovar dispositivos se debilitan.

Incluso si los precios de DRAM y NAND se estabilizan en el futuro, este cambio en el comportamiento del consumidor podría limitar la recuperación a corto plazo. Así, el mercado del smartphone afronta un gran ajuste coyuntural por costes, pero también una transformación estructural que redefine las expectativas de crecimiento para los próximos años y que ya ha llevado a algunos fabricantes, como Nothing, a confirmar que no van a lanzar durante este año un flaghsip, dejando atrás la filosofía de flagship/año.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")