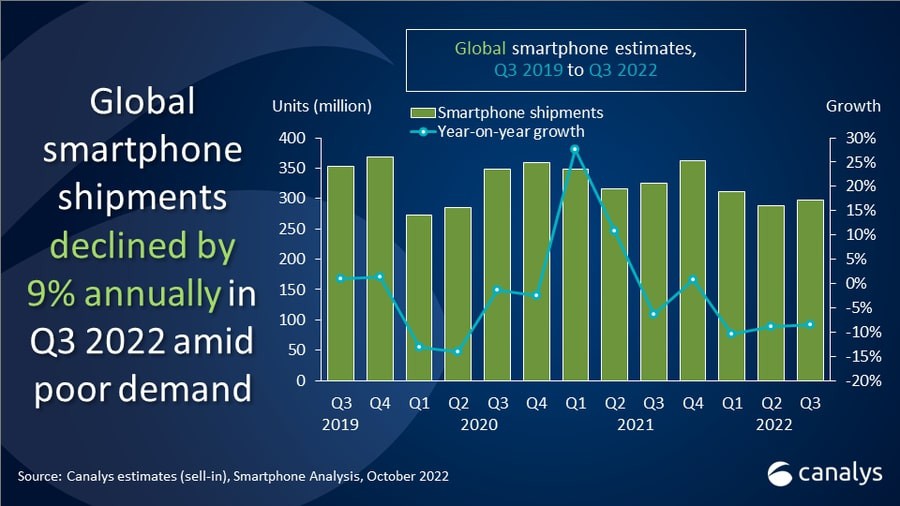

Siguiendo esta línea, Apple ha sido el único proveedor líder que ha aumentado año tras año, aumentó un 8% y envió 53,0 millones de unidades. Por su parte, Xiaomi solamente experimentó una caída del 8%, enviando 40,5 millones de unidades. Asimismo, Oppo y Vivo se encuentran en la cuarta y quinta posición, aunque han sufrido caídas de más del 20%, enviando 28,5 millones y 27,4 millones de unidades respectivamente en el tercer trimestre de 2022.

En otra línea, Runar Bjørhovde, analista de investigación de Canalys, ha explicado que "el desempeño del segmento de gama alta fue lo único destacado este trimestre. Apple alcanzó su participación de mercado más alta en el tercer trimestre hasta el momento, impulsada tanto por el iPhone 13 como por la serie de iPhone 14 recientemente lanzada. La popularidad del iPhone 14 Pro y Pro Max, en particular, contribuirá a un mayor ASP e ingresos estables para Apple. En el lado de Android, Samsung actualizó su cartera plegable y aumentó significativamente sus iniciativas de marketing para generar interés y demanda por sus nuevos buques insignia. La demanda de gama media a baja se ha visto afectada, lo que dificulta que los proveedores naveguen en un segmento competitivo. Xiaomi logró aprovechar su escala global con una línea de productos renovada para compensar las caídas en su mercado local”.

En base a esto, Sanyam Chaurasia, analista de Canalys, ha señalado que “Europa y Asia Pacífico superaron al resto del mundo en el tercer trimestre. Europa evitó una caída significativa ayudada por un aumento en los envíos a Rusia. Aquí, los proveedores chinos aprovecharon las oportunidades a corto plazo para abastecer el canal en un mercado que ha estado desabastecido durante los trimestres anteriores. APAC tuvo una gran variación entre los diferentes mercados, pero la mejora secuencial de la demanda en India, Indonesia y Filipinas ayudó a la región a estabilizar su desempeño. Los mercados dominados por los transportistas, como América del Norte y América Latina, presentaron sentimientos cada vez más cautelosos sobre la gestión del inventario antes de dirigirse a las grandes temporadas navideñas, lo que contrasta con una visión mucho más optimista en el tercer trimestre del año pasado”.

Los envíos de smartphones en el mercado Latinoamericano aumentan un 9%

Leer más

Para finalizar, Toby Zhu, analista de Canalys ha dicho que, “al pasar al cuarto trimestre, las disrupciones globales en curso están obstaculizando el rendimiento de las carteras de ecosistemas completos para los proveedores. La cadena de suministro upstream está entrando en un largo invierno antes de lo esperado, donde los objetivos de pedidos de los OEM se recortan drásticamente. Además, la lenta rotación de inventario y las malas cifras económicas han afectado la confianza del canal, recayendo en las principales marcas con dispositivos icónicos para generar tráfico para el trimestre de ingresos más importante. Los proveedores están ingresando al cuarto trimestre con estrategias cautelosas para manejar las dificultades persistentes. Gestionar la perspectiva del cuarto trimestre más sombría en más de una década mostrará qué proveedores están bien posicionados a largo plazo”.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")