Los envíos globales de smartphones aumentaron por segundo año consecutivo, con Apple como líder del mercado y un 2026 marcado por la presión de costes y la escasez de memoria.

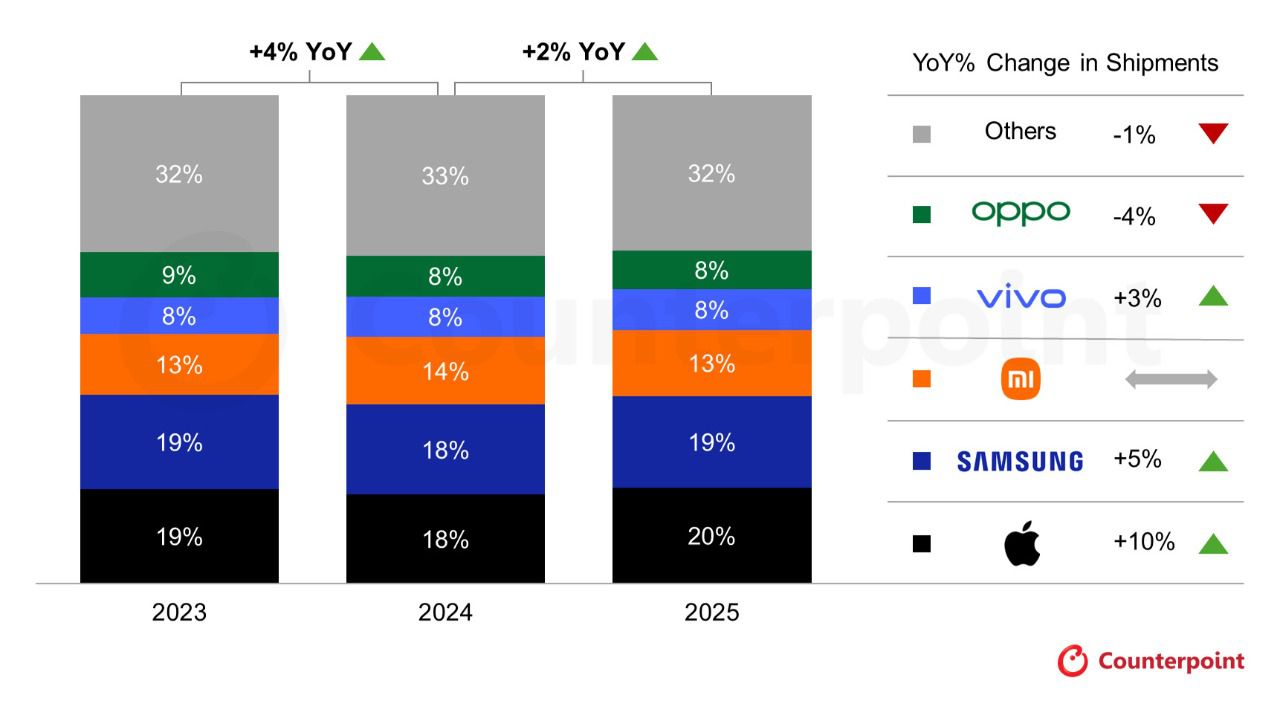

El mercado mundial de smartphones cerró 2025 con un crecimiento interanual del 2%, consolidando la recuperación iniciada el año anterior y confirmando un cambio estructural hacia dispositivos de mayor valor. Así lo reflejan las estimaciones preliminares del Market Monitor de Counterpoint Research, que apuntan a la creciente demanda de terminales premium y a la aceleración de la adopción de 5G en mercados emergentes como los principales motores del ejercicio.

Un crecimiento desigual por regiones

A lo largo de 2025, el mercado ha mantenido una evolución positiva, aunque con comportamientos dispares según las regiones. Mientras los mercados maduros mostraron signos de debilidad, áreas como Japón, Oriente Medio, África y determinadas zonas de Asia-Pacífico compensaron esta tendencia. La financiación flexible y las estrategias de marketing orientadas a la renovación de dispositivos favorecieron la transición hacia gamas más altas, al tiempo que el ciclo de sustitución de terminales adquiridos durante la pandemia comenzó a alcanzar un punto de inflexión.

En el último trimestre del año, los envíos crecieron un 1% interanual, un cierre moderado condicionado por el inventario acumulado en trimestres anteriores. En este contexto, Apple concentró una cuarta parte de los envíos globales del trimestre, su cuota más alta registrada hasta la fecha, seguida por Samsung con un 19%.

Apple consolida el liderazgo global

En el conjunto de 2025, Apple se situó como líder del mercado mundial de smartphones con una cuota del 20% y un crecimiento interanual del 10%, el más elevado entre los cinco principales fabricantes. Este desempeño se apoyó en la expansión de la marca en mercados emergentes y de tamaño medio, así como en una combinación de producto más sólida.

La buena acogida del iPhone 17 en el cuarto trimestre, junto al sólido rendimiento del iPhone 16 en países como Japón, India y el Sudeste Asiático, reforzó esta doble dinámica. Además, la renovación de dispositivos adquiridos durante la pandemia contribuyó a estimular la demanda en segmentos de mayor precio.

Samsung mantiene el segundo puesto

Samsung cerró 2025 en segunda posición, con una cuota del 19% y un crecimiento interanual del 5%. La evolución positiva estuvo respaldada por el buen comportamiento de la serie Galaxy A en la gama media y por el impulso de los modelos Galaxy S y Galaxy Z en el segmento premium, que superaron el rendimiento de generaciones anteriores.

No obstante, la compañía afrontó presiones competitivas en regiones como América Latina y Europa Occidental. Estas debilidades se vieron compensadas por un sólido desempeño en Japón y por la estabilidad en sus mercados tradicionales, lo que permitió mantener una posición relevante a escala global.

Xiaomi, Vivo y Oppo: estabilidad y ajustes

Xiaomi conservó el tercer puesto con un 13% de cuota, apoyada en su estrategia de premiumización y en una demanda resistente en mercados emergentes. Su equilibrio entre dispositivos de gama alta y media, junto con una ejecución eficaz en canales de distribución en América Latina y África, permitió sostener los volúmenes en un entorno complejo.

Vivo, por su parte, se asienta en la cuarta posición tras registrar un crecimiento interanual del 3%, impulsado por su enfoque premium y por una fuerte presencia offline en India.

Oppo, por el contrario, retrocedió un 4% interanual debido a la debilidad de la demanda y a la intensa competencia en China y Asia-Pacífico. Pese a avances en India y África, estos no compensaron las caídas en otros mercados. Con la integración confirmada de Realme en Oppo (y OnePlus), la cuota conjunta alcanzaría el 11%, situándose como cuarto actor global.

Nuevos actores y perspectivas para 2026

Fuera del top cinco, marcas como Nothing y Google destacaron con crecimientos interanuales del 31% y el 25%, respectivamente, reflejando oportunidades para propuestas diferenciadas en un mercado cada vez más segmentado.

De cara a 2026, el panorama se presenta más prudente. Counterpoint anticipa una desaceleración debido a la escasez de memorias DRAM y NAND y al aumento de los costes de componentes, derivados de la prioridad de los fabricantes de chips por los centros de datos para inteligencia artificial.

Este contexto ya comienza a traducirse en subidas de precios y ha llevado a revisar a la baja las previsiones de envíos en torno a un 3%. En este escenario, Apple y Samsung parten con ventaja gracias a su posicionamiento premium y a cadenas de suministro más robustas, mientras que los fabricantes chinos centrados en segmentos de menor precio afrontarán una mayor presión.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")