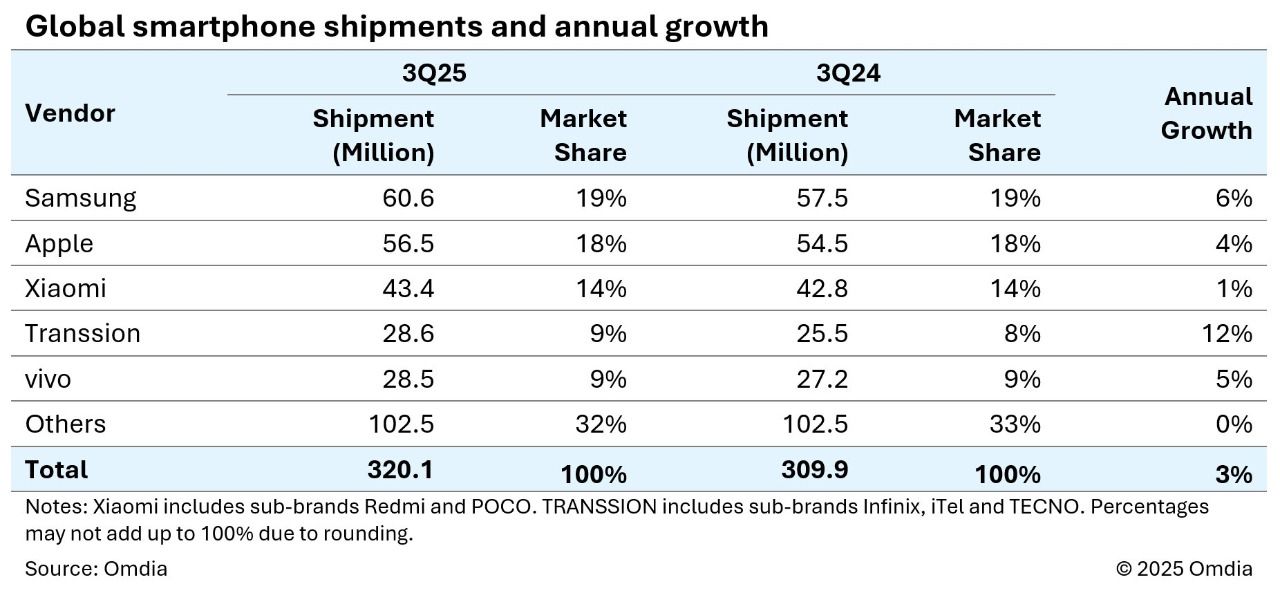

El mercado global de smartphones ha cerrado el tercer trimestre de 2025 con un crecimiento del 3% interanual, alcanzando los 320,1 millones de unidades enviadas, según los últimos datos de Omdia.

Este avance marca un punto de inflexión tras un primer semestre marcado por la incertidumbre económica, las tensiones comerciales y los ajustes de inventario en los principales fabricantes.

Durante los primeros seis meses del año, el mercado se mantuvo plano debido a factores como los cambios en la política arancelaria de Estados Unidos y la reorganización de las cadenas de suministro. Sin embargo, a partir del tercer trimestre, los fabricantes han aprovechado la corrección de inventarios y adelantaron lanzamientos de productos para coincidir con la temporada de vuelta al colegio y las festividades de final de año. De este modo, marcas como Samsung, Apple, Transsion y Honor han aumentando sus envíos en más de dos millones de unidades cada una en comparación con el año anterior.

Samsung sigue al frente

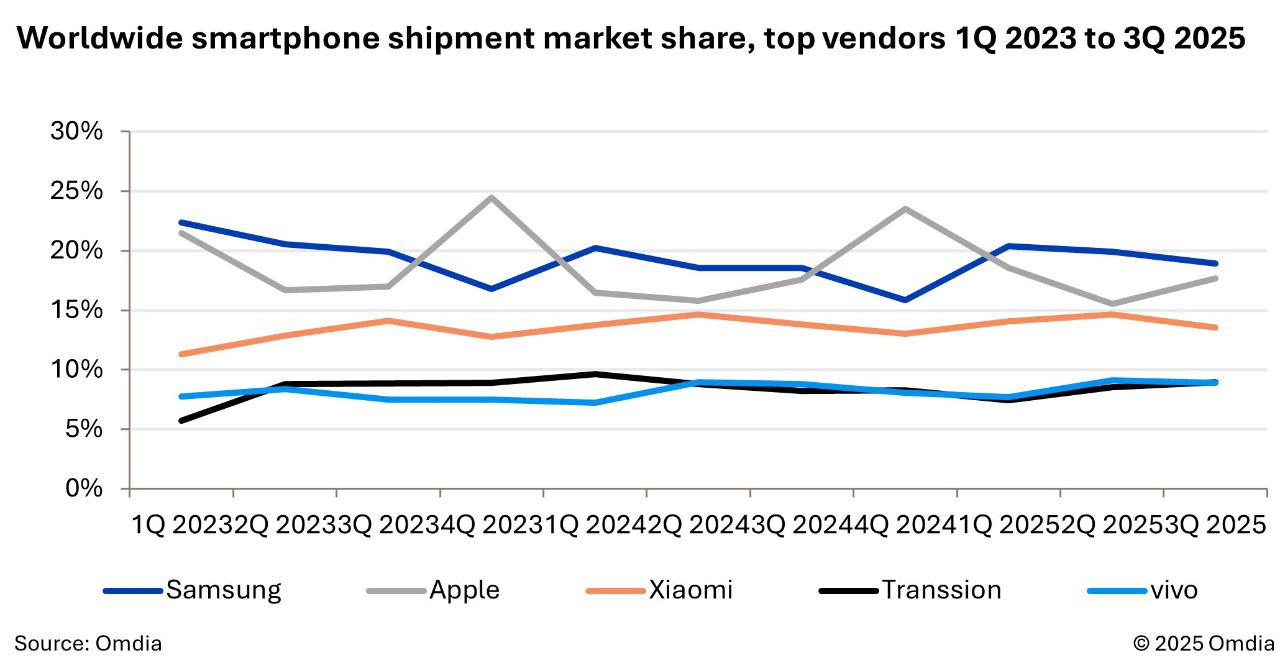

Samsung ha consolidado su liderazgo global con 60,6 millones de unidades enviadas, un 6% más que en 2024. El impulso llega tanto de su gama premium, con los Galaxy Z Fold7 y Flip7, como del éxito de los modelos Galaxy A07 y A17 en los segmentos medio y de entrada. El crecimiento ha sido especialmente notable en Asia-Pacífico y Oriente Medio, donde la marca ha reforzado su posicionamiento.

Apple, por su lado, mantiene la segunda posición mundial con 56,5 millones de unidades, lo que representa un aumento del 4%. La buena acogida del iPhone 17 base, con mayor capacidad de almacenamiento sin subida de precio, y la sólida demanda de las versiones Pro y Pro Max explican su rendimiento. Omdia apunta, además, a un crecimiento sostenido de la compañía en mercados emergentes como India, que seguirá impulsando sus resultados anuales.

Por su parte, Xiaomi ha registrado un leve incremento del 1%, hasta 43,4 millones de unidades. La reducción de envíos en China tras el fin de los programas de subsidios se ha compensado por un repunte en Asia-Pacífico y otras regiones. Mientras tanto, Transsion se sitúa en cuarto lugar con un destacado aumento del 12%, tras completar su proceso de ajuste de inventarios, mientras que Vivo cierra el top cinco con 28,5 millones de unidades, un 5% más, fortaleciendo su presencia en India, África y América Latina.

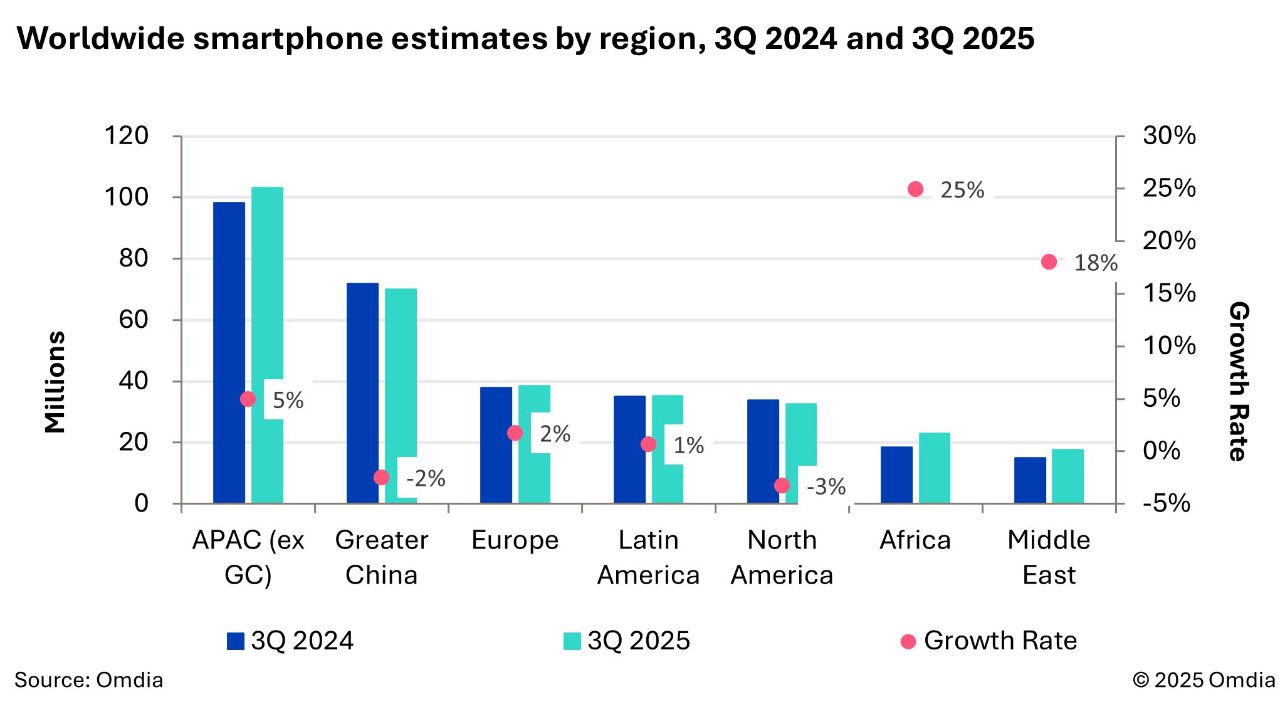

Las regiones emergentes lideran el crecimiento

El estudio de Omdia destaca la contribución decisiva de las economías emergentes al crecimiento global. En concreto, África ha experimentado un aumento del 25% interanual, impulsado por la reactivación de Transsion, principal actor en la región. En Asia-Pacífico (excluyendo China), los envíos crecieron un 5%, alcanzando su volumen trimestral más alto desde finales de 2021. En contraste, los mercados maduros han mostrado más debilidad: América del Norte retrocede un 3% y China registra su segundo trimestre consecutivo en negativo (-2%) tras el fin de los subsidios gubernamentales.

Europa y América Latina, sin embargo, sí reportan ligeras mejoras del 2% y 1%, respectivamente, evidenciando una recuperación más lenta, pero constante. Oriente Medio, por su parte, mantiene una senda positiva con un crecimiento del 18%, reflejando la expansión de la demanda en países con economías en desarrollo y un creciente acceso a la conectividad móvil.

A nivel global, el mercado de smartphones continúa mostrando una tendencia polarizada. El crecimiento se concentra en los segmentos de gama baja (por debajo de 100 dólares) y gama alta (por encima de 700 dólares), mientras que la gama media sigue debilitada. Omdia advierte de que las recientes tensiones en la cadena de suministro y la subida de los costes de componentes podrían trasladarse a los precios de los nuevos dispositivos, afectando especialmente a la demanda de terminales económicos.

Según Jusy Hong, directora de investigación sénior en Omdia, los fabricantes están adoptando estrategias diferenciadas para afrontar este contexto. “Las marcas priorizan modelos de mayor margen, aseguran financiación anticipada para los canales y mantienen una postura defensiva en las gamas media y baja”, señala la analista. Hong añade que, pese a la recuperación del mercado, “mantener la rentabilidad sigue siendo la prioridad compartida de todos los fabricantes”.

¿Y cómo va a cerrar el año?

De cara al último trimestre de 2025, Omdia prevé que la recuperación se mantenga apoyada en las campañas de Black Friday, Navidad y fin de año y la llegada de nuevos modelos.

No obstante, el informe apunta a una dinámica desigual, con los mercados emergentes como principal motor de crecimiento y una competencia cada vez más centrada en la innovación tecnológica, la eficiencia energética y la optimización del coste de producción.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")