El sector de pulseras y relojes inteligentes cerró el segundo trimestre de 2025 con un nuevo máximo histórico: 50,2 millones de dispositivos enviados, lo que supone un crecimiento del 13% interanual, según los últimos informes de Omdia y Canalys.

La cifra confirma la madurez de un mercado que ya mueve más de 36.000 millones de dólares anuales y que superará por primera vez la barrera de los 40.000 millones a finales de este ejercicio.

El auge responde a la creciente demanda de consumidores que buscan monitorizar su salud, mejorar su rendimiento deportivo y acceder a funciones de conectividad más avanzadas. “El interés por los wearables está en pleno auge. Se han convertido en una interfaz central para aplicaciones de salud y bienestar, y esa tendencia seguirá impulsando el crecimiento en los próximos años”, explica Jack Leathem, analista de Omdia.

Los fabricantes han identificado nuevas oportunidades en mercados preventivos y clínicos, con dispositivos capaces de medir parámetros médicos avanzados. Paralelamente, la llegada de modelos con conectividad móvil y 5G abre la puerta a un uso más independiente del smartphone, lo que amplía la base de usuarios y refuerza los ciclos de renovación.

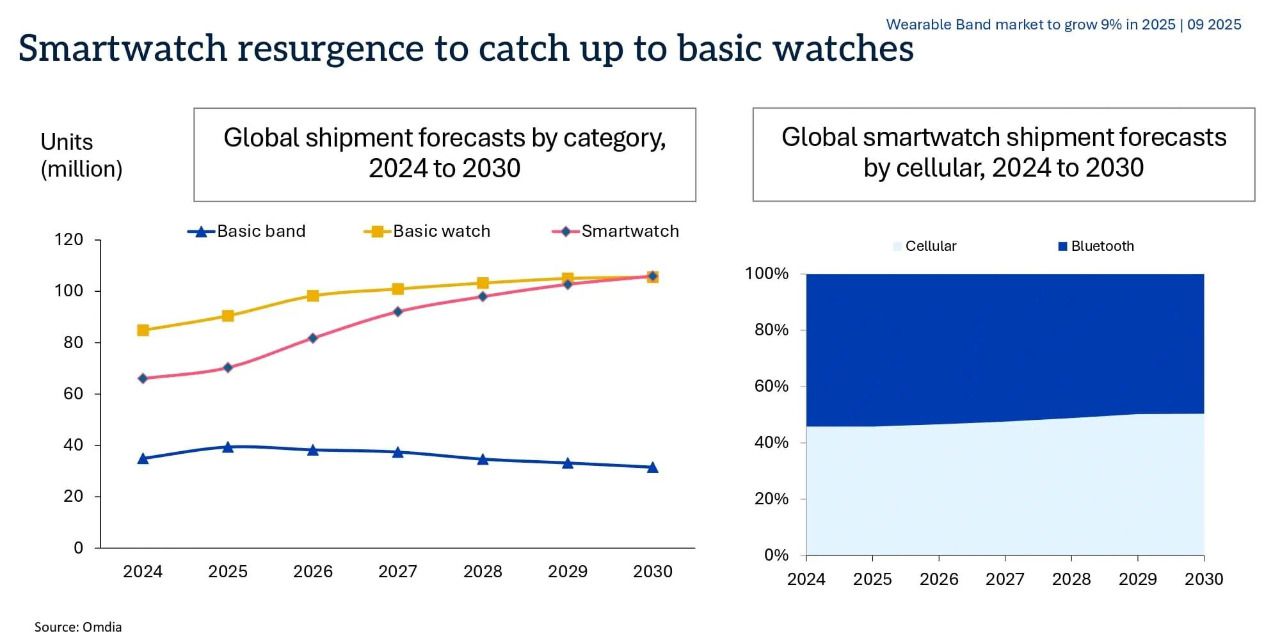

Las previsiones de Omdia apuntan a un vuelco estructural en la próxima década. Si en 2025 los relojes básicos siguen liderando el mercado por volumen, a partir de 2028 serán superados por los relojes inteligentes, que alcanzarán los 108 millones de unidades anuales en 2030. En paralelo, las pulseras básicas, el formato que popularizó el mercado en su etapa inicial, iniciarán un declive sostenido, con envíos por debajo de los 30 millones a finales de la década.

El valor, sin embargo, ya lo concentran los relojes inteligentes. Aunque representan solo un tercio de las ventas por volumen, aportan el 69% de los ingresos globales del sector en la segunda mitad de 2025.

Un mercado segmento con estrategias diversas

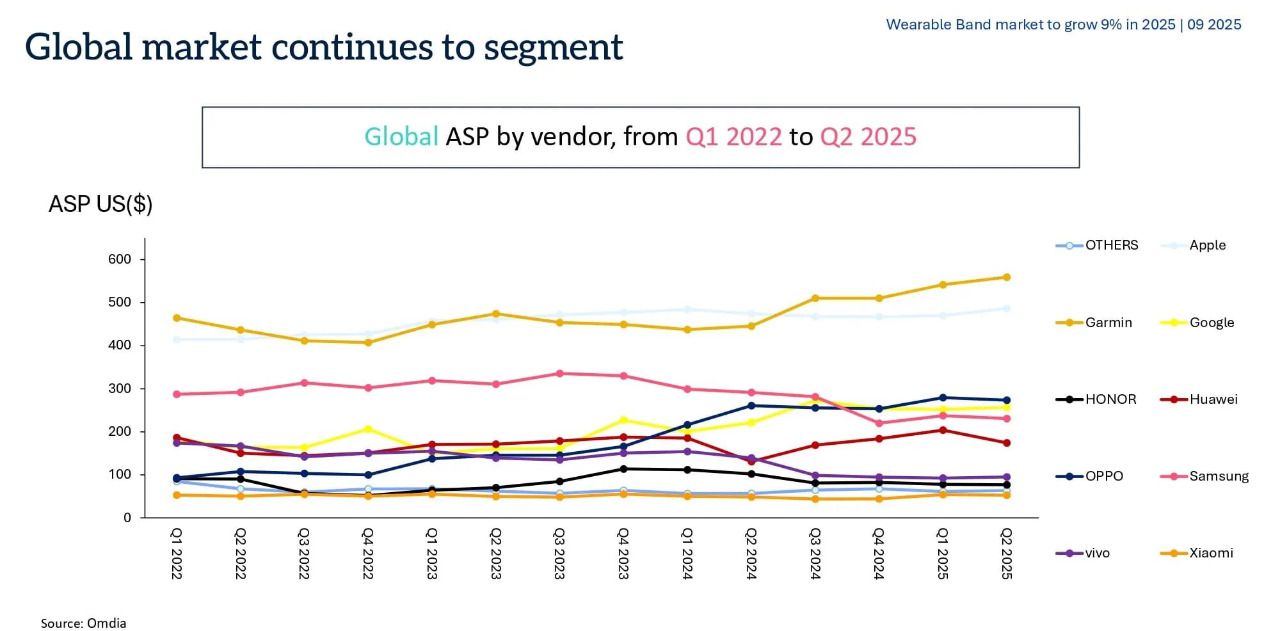

La evolución del precio medio de venta entre 2022 y 2025 refleja la segmentación creciente del mercado. Apple mantiene su posición en la franja más alta, con dispositivos que superan los 500 dólares de media, apuntalando su estrategia de diferenciación premium. Garmin, con un perfil muy vinculado a deportes de alto rendimiento, ha escalado hasta situarse en cifras similares, tras un repunte sostenido desde 2024.

En el tramo medio, Samsung y Huawei compiten en torno a los 300 dólares, con oscilaciones según los lanzamientos de gama alta. Honor y Google han ganado tracción en este segmento, mientras que Xiaomi, Oppo y Vivo se consolidan en el rango más asequible (50-100 dólares), donde logran captar a los nuevos compradores y expandirse en mercados emergentes.

La consecuencia es un mercado polarizado: por un lado, un segmento premium que maximiza márgenes con servicios asociados; por otro, marcas que apuestan por volumen y precios bajos para crecer en cuota.

El top 5 mundial: Xiaomi y Huawei superan a Apple

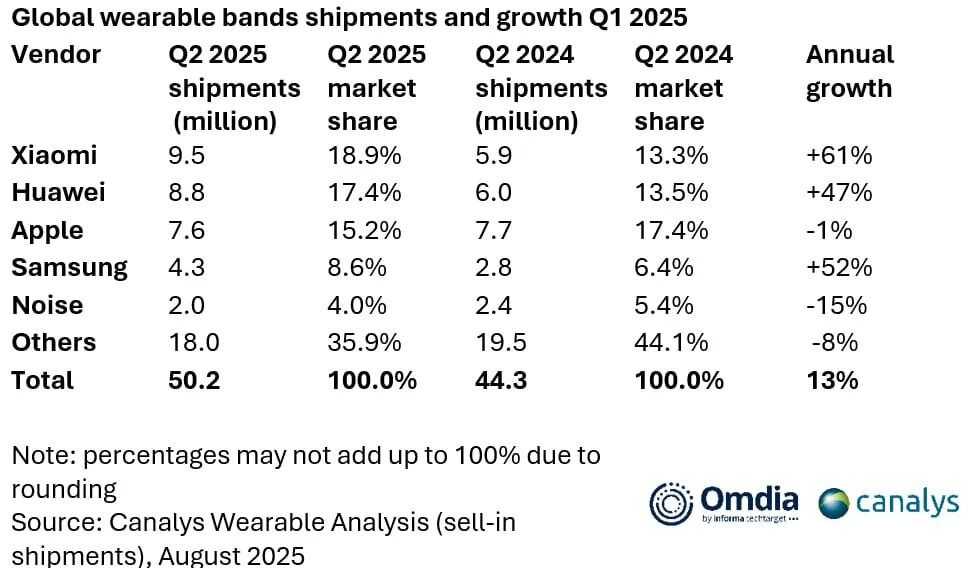

Los datos de Canalys para el segundo trimestre de 2025 confirman un cambio de escenario. Xiaomi lidera el mercado mundial con 9,5 millones de unidades enviadas y un 18,9% de cuota, tras crecer un 61% en un año. Le sigue de cerca Huawei, con 8,8 millones y un 17,4% de participación (+47%).

Apple, que durante años dominó con holgura, cae al tercer puesto con 7,6 millones de relojes enviados y una cuota del 15,2%, un 1% menos que en 2024. Aunque mantiene el mayor peso en ingresos por su estrategia premium, su hegemonía en volumen queda en entredicho.

Samsung ocupa la cuarta posición con 4,3 millones de unidades (8,6% de cuota), tras un notable incremento del 52% gracias a su gama Galaxy Watch. En quinto lugar aparece Noise, un gigante indio con 2 millones de dispositivos y un 4% de cuota, aunque sufre un retroceso del 15%. El resto de fabricantes, agrupados bajo la categoría “otros”, suman 18 millones de unidades, lo que supone una caída del 8% y una cuota del 35,9%.

Innovación, servicios y fidelización

El gran reto para los fabricantes no se limita al hardware. Con casi 500 millones de usuarios activos de wearables en todo el mundo, la industria busca reforzar sus modelos de negocio con servicios de suscripción y funciones de valor añadido. La integración con aplicaciones de salud y deporte, la oferta de métricas sencillas de interpretar y la creación de comunidades digitales son estrategias clave para fidelizar y generar ingresos recurrentes.

Apple ya explora vías a través de su ecosistema de servicios, mientras Huawei y Xiaomi apuestan por consolidar ecosistemas propios. Garmin mantiene su posición diferenciada en nichos deportivos, y Samsung integra sus relojes en el universo Galaxy, donde la sinergia con smartphones y tablets refuerza el atractivo de sus dispositivos.

El futuro inmediato estará marcado por la tensión entre volumen y rentabilidad. Apple y Garmin intentarán defender el segmento premium, mientras Huawei y Xiaomi presionan con una oferta más asequible que les permite ganar cuota a gran velocidad. Samsung, en una posición intermedia, aspira a capitalizar la transición hacia los relojes inteligentes con conectividad celular.

A medio plazo, el crecimiento se apoyará en la incorporación de sensores médicos, la llegada de dispositivos con eSIM y 5G y el desarrollo de servicios vinculados a la nube y la inteligencia artificial. La fusión entre hardware y software, más que el precio, será lo que defina la próxima etapa de un mercado que, tras superar los 50 millones de envíos trimestrales, encara con fuerza la segunda mitad de la década.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")