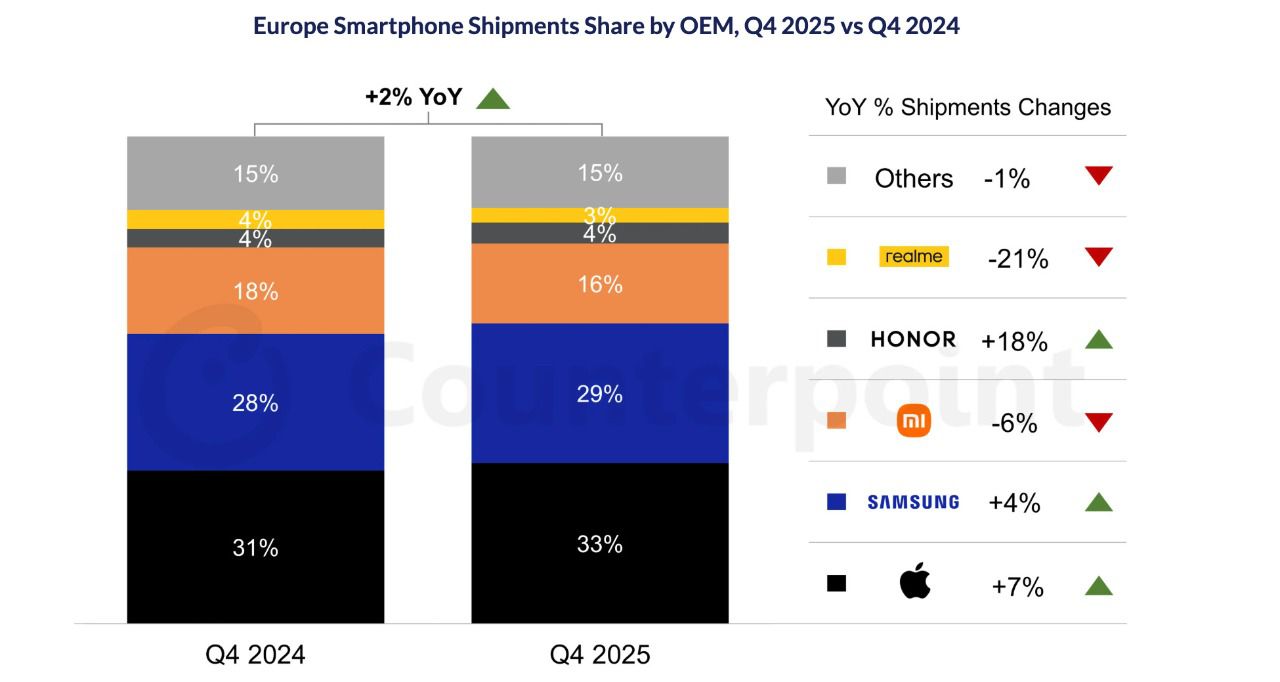

El mercado europeo de smartphones cerró 2025 con un balance positivo. Según los datos del servicio Market Monitor de Counterpoint Research correspondientes al cuarto trimestre, los envíos crecieron un 2% interanual en Q4 2025, lo que consolida la recuperación iniciada en el mismo periodo del año anterior.

El impulso lo han protagonizado principalmente Apple, Samsung y Honor, en un contexto macroeconómico todavía complejo para la región. En este sentido, la demanda de nuevos dispositivos y el dinamismo de determinados mercados del Este europeo permitieron sostener el crecimiento, aunque el panorama para 2026 presenta señales de alerta.

Apple refuerza su liderazgo en Europa

Apple se ha situado como primer fabricante en Europa durante el cuarto trimestre de 2025, elevando su cuota hasta el 33%, frente al 31% registrado en el mismo periodo de 2024. Esto supone que 1 de cada 3 móviles vendidos en toda Europa durante 2025 pertenece a los de Cupertino. Además, sus envíos crecieron un 7% interanual, impulsados por el sólido rendimiento comercial de la serie iPhone 17.

El fabricante estadounidense logró además un crecimiento destacado en Europa del Este, región que compensó el incremento de la competencia en Europa Occidental. Esta combinación ha permitido a la compañía ampliar su ventaja frente a sus principales competidores y consolidar su liderazgo en el segmento premium.

Samsung recupera terreno

Por su parte, Samsung ha ocupado la segunda posición del mercado europeo en el cuarto trimestre de 2025, con una cuota del 29%, un punto porcentual más que el año anterior. Sus envíos crecieron un 4% interanual, lo que refleja una recuperación tras un cuarto trimestre de 2024 relativamente débil.

El fabricante surcoreano ha mantenido su posición en el segmento medio y alto, beneficiándose de la estabilidad de su catálogo y de una estrategia comercial más equilibrada. Además, el incremento de cuota confirma su capacidad de adaptación en un mercado europeo caracterizado por una elevada competencia y sensibilidad al precio.

Xiaomi pierde cuota ante mayor presión competitiva

Xiaomi ha sufrido un retroceso del 6% interanual en envíos durante el cuarto trimestre de 2025, con ello, su cuota ha descendido del 18% al 16%, afectada por el impacto combinado del crecimiento de Apple en Europa del Este y el aumento de la competencia en Europa Occidental. En este sentido, la serie 15T no ha logrado replicar el rendimiento comercial de la popular 14T, lo que ha limitado la capacidad de la marca para sostener su cuota.

En paralelo, el grupo Oppo, incluyendo Realme y OnePlus, ha continuado mostrando debilidad en la región. En concreto, Realme ha registrado una caída del 21% interanual, mientras que el segmento “otros” (donde se encuentran marcas como Google y Nothing, entre otras) ha descendido un 1%.

Honor se hace fuerte

Asimismo, Honor ha sido uno de los fabricantes con mejor desempeño relativo en el trimestre, con un crecimiento interanual del 18%. La marca ha mantenido una cuota del 4% en Europa, consolidando la tendencia expansiva que ha caracterizado los últimos 18 a 24 meses, especialmente en Europa Occidental.

Su estrategia de posicionamiento en gama media y media-alta, junto con una mayor presencia en operadores y retail, ha permitido sostener su crecimiento en un mercado cada vez más concentrado en los grandes fabricantes.

¿Cómo será 2026?

El ejercicio 2025 se cerró con un comportamiento razonablemente sólido para el mercado europeo de smartphones, a pesar de las dificultades macroeconómicas persistentes. Sin embargo, las previsiones para 2026 apuntan a un posible deterioro del entorno competitivo.

El incremento previsto en los precios de la memoria podría provocar una desaceleración significativa en los próximos trimestres. Los segmentos de precio más bajo serán los más expuestos a esta presión de costes, aunque el impacto podría extenderse al conjunto del mercado, afectando al volumen total de envíos.

En este contexto, el mercado europeo de smartphones entra en una nueva fase en la que la gestión de costes, la diferenciación tecnológica y el posicionamiento en gamas estratégicas serán factores clave para sostener cuota y rentabilidad en un entorno más exigente.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")