La última edición del informe Telco Survey elaborado por Oliver Wyman y basado en una encuesta a usuarios de distintas operadoras de telecomunicaciones de toda Europa, que se presentará de forma oficial la próxima semana en el marco del MWC Barcelona 2022 y al que ha tenido acceso Zonamovilidad.es, señala un escenario desafiante en nuestro país para el sector de las telecomunicaciones por la actual situación de hipercompetitividad que ha erosionado los ingresos en torno a unos 1.000 millones de euros anuales.

El impacto de este gran nivel de competencia en el sector golpea duramente las cuentas de resultado de las compañías, pero además está afectando a las inversiones, una cuestión clave para hacer frente al costoso despliegue de la 5G, la adquisición de espectro para la nueva generación de telefonía móvil y el aumento de la huella de FTTH. En concreto, el informe advierte que se está disminuyendo el retorno de la intensidad del capital (Capex) entre un 13 y un 15 por ciento.

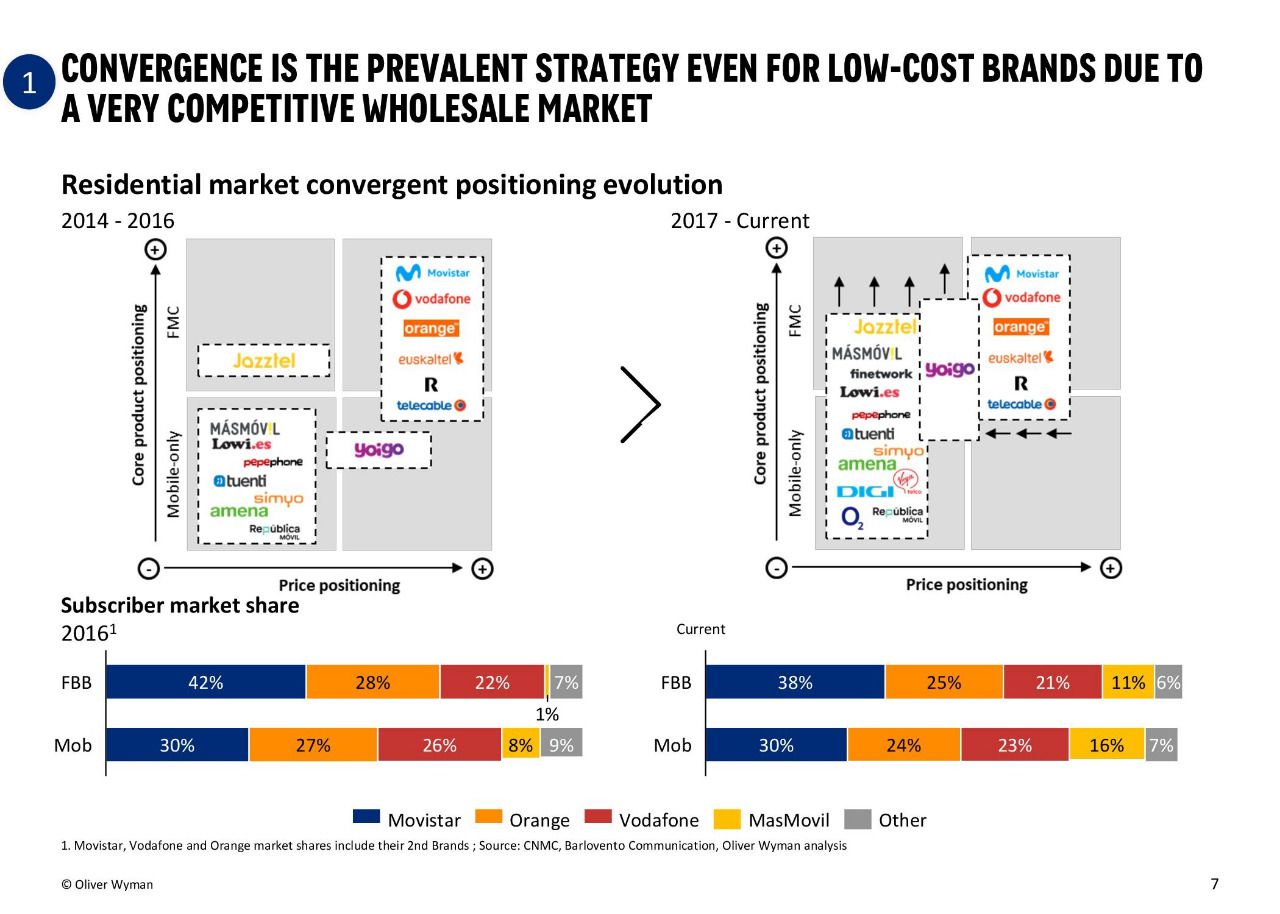

Esta situación se ha visto propiciada en gran medida por la elevada competencia provocada por la guerra de precios y la alta convergencia fijo-móvil proveniente en gran medida de los operadores low cost y de la consecuencia de unos bajos coses de implementación de fibra óptica en los hogares (FTTH), que según Oliver Wyman alcanza los 70 millones de hogares, la cifra más alta de toda Europa y una de las cifras más altas del mundo.

En este sentido se ha referido durante un encuentro con los medios Augusto Baena, socio de Oliver Wyman, quien ha explicado que “el sector de telecomunicaciones y medios está actualmente bajo una fase de hipercompetencia que está disminuyendo los ingresos agregados del sector y comprometiendo la rentabilidad de las inversiones futuras en redes de fibra y móviles 5G”.

"Las futuras inversiones siguen siendo necesarias para seguir contribuyendo a la sociedad, la innovación, el cierre de la brecha digital y los nuevos modelos de negocio de alto valor añadido"

“Si bien España ocupa un lugar privilegiado en el desarrollo de infraestructura de comunicaciones -siendo uno de los países con más fibra hasta el hogar de Europa-, las futuras inversiones siguen siendo necesarias para seguir contribuyendo a la sociedad, la innovación, el cierre de la brecha digital y los nuevos modelos de negocio de alto valor añadido”, advierte Baena.

La actual situación del mercado de hipercompetitividad se demuestra con el hecho de que en la actualidad hay más de una veintena de marcas diferentes que ofrecen paquetes convergentes con red fija y móvil compitiendo sobre todo en el precio. Esto se suma a la pata de la ecuación y es que las ofertas de móvil han aumentado la oferta de tráfico de datos para tarifas de gama media-alta, lo que permite a los usuarios tener suficientes datos con tarifas bajas o medias, lo que no invita a éstos a optar por tarifas de mayor coste.

Asimismo, Baena ha apuntado “hay fuertes rumores sobre la consolidación del sector”, sin embargo advierte que el sector se enfrenta al medio “por los remedies” (salvaguardas a la competencia que pueden provocar la aparición de un nuevo actor, como fue el caso de MásMóvil con los remedies de la fusión de Vodafone y Ono y la de Orange y Jazztel), un aspecto que según el socio de Oliver Wyman está “ralentizando la consolidación”, motivo por el que apuntan que “un marco regulatorio más proclive ayudaría al sector” y “le permitiría estar más preparado para afrontar las inversiones necesarias”.

El despliegue de la 5G en Europa va con retraso

España sí cumplirá los objetivos

Leer más

Cambio en la percepción de los clientes

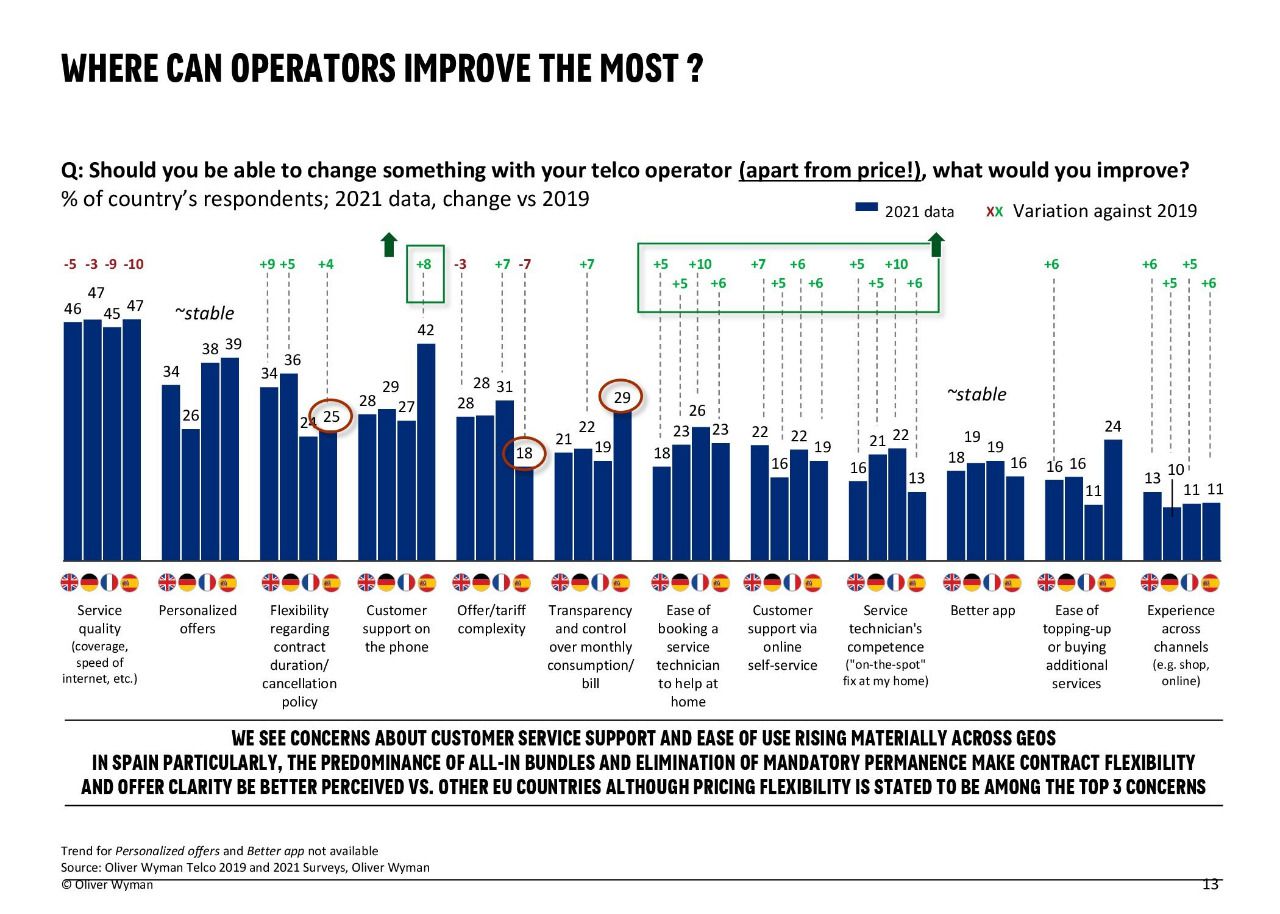

Por otro lado, el efecto de la pandemia de la COVID-19 están cambiando las percepciones de los consumidores europeos en el ámbito de las telecomunicaciones ya que cada vez son más sensibles al factor del precio.

Asimismo, la calidad de los servicios que ofrecen los operadores sigue siendo la cuestión clave a la ahora de valorar la contratación o cambio de proveedor, pero también el coste económico ve cómo se aumenta su relevancia de manera generalizada. A pesar de la guerra de precios en España, la calidad del servicio sigue siendo el motivo principal para elegir la compañía aunque este punto pierde 18pp respecto a la última encuesta (del 2019), seguida por el precio y la oferta de datos ilimitados.

“En los últimos años se ha empezado a dar más importancia al precio que a la calidad del servicio, pero seguimos siendo un país sesgado hacia la calidad del servicio”, señala Pilar de Arriba, socia de Communications, Media & Technology y Digital de Oliver Wyman.

También hay cambios en cuanto a las áreas de mejora identificadas por los usuarios que apuntan sobre todo a la necesidad de tener una línea directa telefónica de atención al cliente (42%) así como a exigir una mayor calidad (47%). Se pide, por otro lado, una mayor personalización del servicio (39%), una mayor flexibilidad en la política de cancelaciones, más transparencia en el consumo y una mayor facilidad para conseguir servicios adicionales, tanto offline como online.

Regulación, licitación de espectro, ayudas y otras cuestiones pendientes del Gobierno para el sector de las telecos en 2022

Leer más

Las telecos y bancos lideran la confianza en la gestión de los datos

Una de las mejores noticias para el sector es la confianza que los usuarios ponen en las telecos en materia de protección de datos. Según el informe, se sitúa como el segundo sector más fiable a ojos de los usuarios a la hora de proteger su privacidad, sólo por detrás de los bancos, que tradicionalmente han liderado este aspecto. De este modo, un 43% de los españoles señala que las telecos protegen su privacidad y datos personales, una cifra similar a las reflejadas a nivel europeo.

Por detrás de las telecos, encontramos a Amazon (43%) y Google (37%), que han mejorado con fuerza su credibilidad en este aspecto en España, seguido por Apple (31%) y el Gobierno (26%). Facebook ha mejorado ligeramente su posición (23%) respecto al último informe, pero sigue muy por detrás de la media (38%).

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")