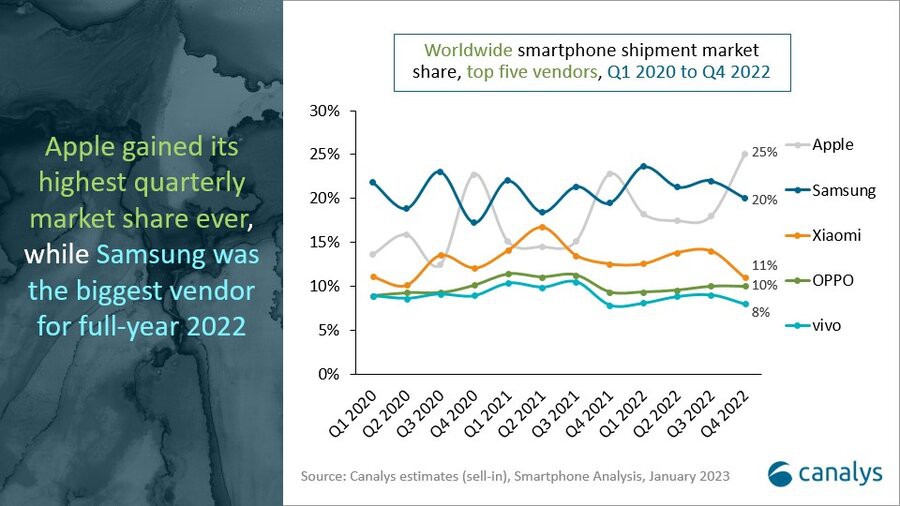

Apple ha encabezado el primer puesto durante el cuarto trimestre y ha conseguido su cuota de mercado trimestral más alta hasta la fecha con un 25%. Por su parte, Samsung ha finalizado el trimestre en segundo lugar con una participación de mercado del 20%, pero fue el proveedor más grande durante todo el año. Xiaomi se ha mantenido en el tercer lugar a pesar de que su participación haya caído al 11% en el cuarto trimestre, en gran parte debido a los desafíos en India. Oppo y Vivo han ocupado los cinco primeros puestos, con una participación de mercado del 10% y el 8 %, respectivamente.

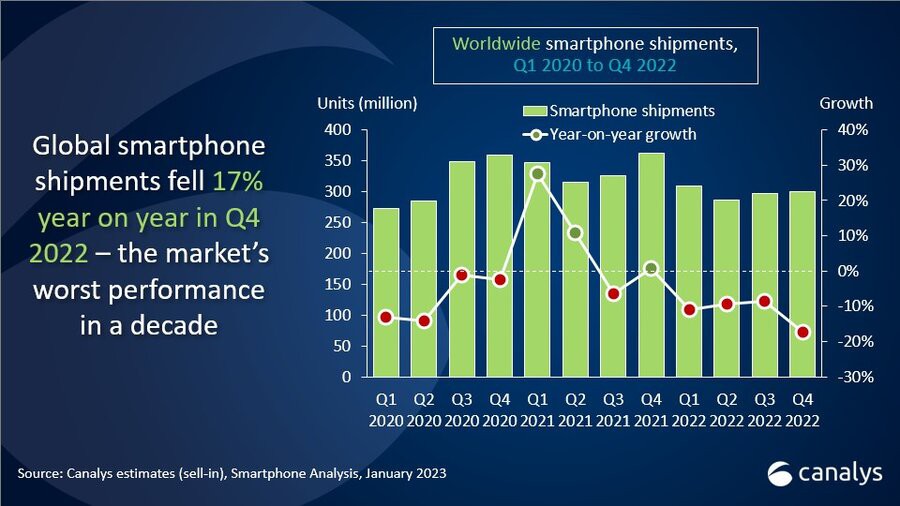

Siguiendo esta línea, Runar Bjørhovde, analista de investigación de Canalys ha dicho que “los proveedores de teléfonos inteligentes han luchado en un entorno macroeconómico difícil a lo largo de 2022. El cuarto trimestre marca el peor desempeño anual y el cuarto trimestre en una década. El canal es muy cauteloso con la adquisición de nuevo inventario, lo que contribuye a los bajos envíos en el cuarto trimestre. Respaldada por fuertes incentivos promocionales de proveedores y canales, la temporada de ventas navideñas ayudó a reducir los niveles de inventario. Si bien la demanda de rango bajo a medio cayó rápidamente en trimestres anteriores, la demanda de rango alto comenzó a mostrar debilidad en el cuarto trimestre. El desempeño del mercado en el cuarto trimestre de 2022 contrasta fuertemente con el cuarto trimestre de 2021, en el que se registró un aumento de la demanda y una disminución de los problemas de suministro".

En 2026 se enviarán casi 415 millones de smartphones usados en todo el mundo

De cara al futuro, Le Xuan Chiew, analista de investigación de Canalys, ha explicado que “los proveedores se acercarán a 2023 con cautela, priorizando la rentabilidad y protegiendo la participación de mercado. Los proveedores están recortando costos para adaptarse a la nueva realidad del mercado. La creación de asociaciones sólidas con el canal será importante para proteger las cuotas de mercado, ya que las difíciles condiciones del mercado tanto para los socios del canal como para los proveedores pueden conducir fácilmente a negociaciones extenuantes”.

Finalmente, Canalys predice un crecimiento de plano a marginal para el mercado de teléfonos inteligentes en 2023, pero, se estima que las condiciones sigan siendo difíciles. En base a esto, Chiew ha agregado que “aunque las presiones inflacionarias disminuirán gradualmente, los efectos de las subidas de tipos de interés, la desaceleración económica y un mercado laboral cada vez más en apuros limitarán el potencial del mercado. Esto afectará negativamente a los mercados saturados dominados por la gama media y alta, como Europa Occidental y América del Norte.Si bien la reapertura de China mejorará la confianza de los consumidores y las empresas nacionales, es probable que los estímulos gubernamentales solo muestren efectos en seis a nueve meses y la demanda en China seguirá siendo un desafío a corto plazo. Aun así, es probable que algunas regiones crezcan en la segunda mitad de 2023, y se espera que el sudeste asiático en particular experimente cierta recuperación económica y un resurgimiento del turismo en China que ayude a impulsar las actividades comerciales”.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")