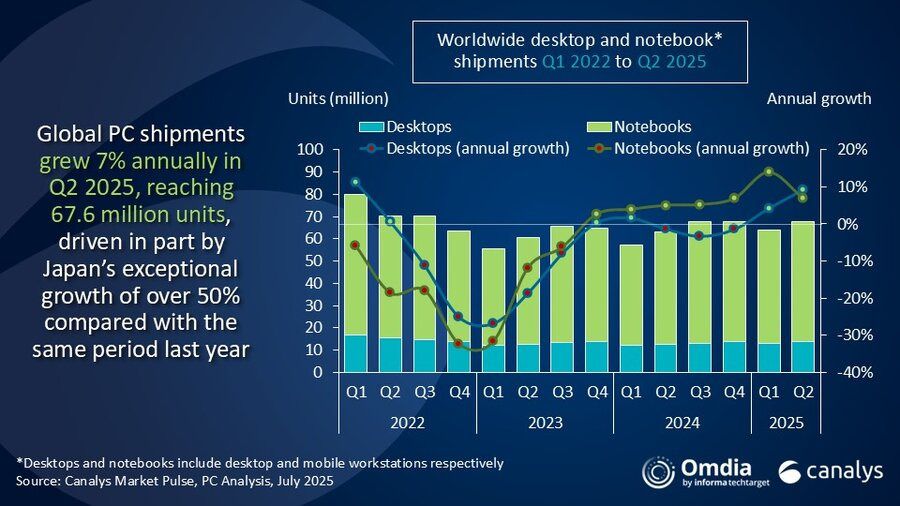

El mercado mundial de ordenadores personales ha registrado un crecimiento del 7,4% en el segundo trimestre de 2025, alcanzando los 67,6 millones de unidades enviadas, según los últimos datos publicados por Canalys, ahora parte de Omdia.

Este aumento está vinculado principalmente al ciclo de renovación de dispositivos en el segmento corporativo, motivado por el fin del soporte para Windows 10 previsto para octubre, mientras que la demanda de consumo se mantiene débil por la incertidumbre económica global.

Los datos desglosan 53,9 millones de unidades correspondientes a portátiles y estaciones de trabajo móviles, lo que supone un incremento interanual del 7%, mientras que las ventas de ordenadores de sobremesa (incluyendo estaciones de trabajo fijas) crecieron un 9%, alcanzando los 13,7 millones de unidades.

El fin de Windows 10 dinamiza el mercado empresarial

El principal catalizador del crecimiento es la inminente finalización del soporte oficial de Windows 10 por parte de Microsoft, prevista para octubre de este año. Este hito ha impulsado un fuerte ciclo de renovación en el ámbito empresarial, a diferencia del mercado de consumo, que ha mostrado una actitud más conservadora.

Según Kieren Jessop, responsable de investigación en Canalys, “el ciclo de actualización en el sector comercial está proporcionando un impulso vital al mercado”, destacando que más de la mitad de los socios del canal esperan crecimiento interanual en la segunda mitad del año, con un 29% previendo aumentos superiores al 10%.

Este repunte corporativo se produce en un contexto marcado por la incertidumbre macroeconómica y un entorno regulatorio cambiante, especialmente en lo que respecta al comercio internacional por la guerra comercial impulsada por la Administración Trump. La situación ha generado diferencias claras entre el comportamiento de las empresas, que muestran mayor urgencia en la actualización de sus infraestructuras informáticas, y los consumidores, que aplazan sus compras, lo que podría provocar un repunte del segmento doméstico en 2026.

Reestructuración de las cadenas de suministro y el impacto arancelario

El otro gran condicionante del trimestre es la evolución de las políticas arancelarias impulsadas por Estados Unidos. Aunque los ordenadores personales continúan exentos de tarifas, la posibilidad de que se apliquen nuevos gravámenes ha provocado un rediseño estratégico de las cadenas de suministro globales.

Ben Yeh, analista principal en Canalys, subraya que “las importaciones estadounidenses de PCs se han desplazado drásticamente de China hacia Vietnam para evitar aranceles potenciales”. Sin embargo, el nuevo acuerdo comercial entre EE. UU. y Vietnam ha introducido tarifas del 20% para productos vietnamitas y del 40% para mercancías reetiquetadas o reenviadas desde terceros países, lo que complica la operativa de los fabricantes. La falta de criterios claros sobre lo que se considerará una transacción transfronteriza ha generado inquietud entre los principales actores del mercado.

Yeh advierte que “la diversificación de las cadenas de suministro, que al principio parecía una solución efectiva, podría no ofrecer la estabilidad de costes esperada si no se aclara el marco regulador en los próximos meses”.

Lenovo, Apple y Asus lideran el crecimiento entre los fabricantes

A nivel de fabricantes, Lenovo se mantiene como líder del mercado global con 17 millones de unidades enviadas en el segundo trimestre, lo que representa un crecimiento del 15,2% interanual y una cuota del 25,1%. HP ocupa la segunda posición con 14,1 millones de unidades y un incremento del 3,2%. Dell, por su parte, experimenta una caída del 3% y se sitúa en 9,8 millones de unidades.

|

Marca

|

Envíos en el Q2 2025

(millones)

|

Cuota de mercado del Q2 2025

|

Envíos en el Q2 2024

(millones)

|

Cuota de mercado en el Q2 2024

|

Crecimiento anual

|

|

Lenovo

|

16,974

|

25,1%

|

14,732

|

23,4%

|

15,2%

|

|

HP

|

14,124

|

20,9%

|

13,683

|

21,7%

|

3,2%

|

|

Dell

|

9,772

|

14,5%

|

10,078

|

16%

|

-3%

|

|

Apple

|

6,361

|

9,4%

|

5,246

|

8,3%

|

21,3%

|

|

Asus

|

5,058

|

7,5%

|

4,271

|

6,8%

|

18,4%

|

|

Otros

|

15,291

|

22,6%

|

14,914

|

23,7%

|

2,5%

|

|

Total

|

67,579

|

100%

|

62,923

|

100%

|

7,4%

|

Apple destaca con un crecimiento del 21,3% interanual, alcanzando los 6,4 millones de unidades y una participación del 9,4%. El avance se atribuye a la renovación de su gama Mac y a un incremento en la demanda educativa y creativa. Asus cierra el top 5 con un crecimiento del 18,4%, con 5 millones de dispositivos enviados.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")