En su último informe, la GSMA calcula que para 2029, más de la mitad de las conexiones móviles serán 5G (51%), y cerrará la década con un 56% de las líneas, lo que convertirá a esta tecnología en la vía de conectividad dominante.

Actualmente, 261 operadores han desplegado servicios comerciales 5G en 101 países, aunque solo 47 son 5G SA

La asociación global de operadores de telecomunicaciones asegura que precisamente 5G es la generación móvil que más rápido se ha desplegado hasta la fecha, y es que a finales de 2023 alcanzó los 1.600 millones de conexiones y se espera que llegue a 5.500 millones en 2030. Actualmente, 261 operadores han desplegado servicios comerciales 5G en 101 países, aunque solo 47 son 5G SA.

Con estas cifras, parecería normal creer que los operadores se han hecho de oro, sin embargo, nada más lejos de la realidad. A nivel global, actualmente es India el país con el mayor despliegue 5G del mundo: sus dos principales operadores, Reliance Jio y Bharit Airtel, han invertido 25.000 millones de dólares en espectro y en despliegue de redes y a pesar de sus 185 millones de clientes 5G son incapaces de monetizar sus redes.

China, por su parte, cerrará el año con más de la mitad de sus conexiones siendo 5G y con un impacto al PIB del país asiático de 260.000 millones de dólares para 2030, lo que supone el 23% del impacto de la telefonía móvil en el PIB de China, según datos del informe Mobile Economy China 2024 de la GSMA.

El mercado europeo de la 5G ya supera los 49.000 millones de dólares

Según un informe de Telecoming, el mercado europeo de la 5G ya supera los 49.000 millones de dólares y para 2027 se espera que represente un mercado de 109.000 millones de dólares, con Reino Unido, Alemania y España como los principales adoptantes de la red 5G.

“La 5G permitirá a los operadores móviles revitalizar su oferta digital aprovechando las oportunidades de la red. Esta innovación de red consolidará una sociedad hiperconectada e impulsará, entre otras cosas, el consumo de servicios de entretenimiento, educación y deportes”, defiende Cyrille Thivat, CEO de Telecoming.

En manos de los consumidores

El informe ‘5G monetization challenges’ elaborado por Telecoming asegura que actualmente, más del 99% de las conexiones 5G en España corresponden a consumidores, lo que supone un uso radicalmente superior al de las empresas, una tendencia global que es similar en todos los países y potencias (por ejemplo, en Europa, el 98% de las conexiones móviles 5G eran de usuarios en 2023).

En 2024, se prevé que el mercado 5G genere 423.048 millones de dólares

Las previsiones del informe apuntan además a que en la situación actual, el gráfico apenas variará en las diferencias entre un segmento y otro. En 2024, se prevé que el mercado 5G genere 423.048 millones de dólares, de los cuales solo el 0,3% será del segmento empresarial, mientras que en 2027, la cifra alcanzará los 625.228 millones, pero el porcentaje del negocio empresarial apenas crecerá hasta el 0,9%.

La 5G crecerá a nivel monetario a medida que los usuarios gasten en servicios y funciones orientadas a los consumidores, como los juegos en la nube y la realidad extendida, con soluciones como Gaming as-a-Service que permitan a los usuarios acceder a sus juegos favoritos desde cualquier plataforma o dispositivo, en cualquier lugar o momento, así como soluciones de realidad virtual y ampliada que permita experiencias totalmente inmersivas en diferentes campos, como el deporte, los videojuegos, el turismo e incluso el trabajo.

En este contexto, los usuarios, en función de los niveles de vida y de la calidad de los servicios, entre otros aspectos, están dispuestos a pagar más o menos por un servicio, lo que se conoce como el ARPU (promedio de ingresos por usuario). Si nos fijamos en el ARPU de la 5G en España, nuestro país está por encima de la media global y europea, según el informe de Telecoming. Concretamente, se sitúa en 31 dólares, por encima de los 30 de Europa y los 20 de media global, pero por detrás de otros países como Alemania (36 dólares), Francia (37 dólares), Austria (43 dólares) e Irlanda (49 dólares), entre otros.

Los ingresos del mercado corporativo de la 5G se situarán en los 5.633 millones en 2027

Siguiendo con las cifras del informe, los ingresos del mercado corporativo de la 5G este año se situarán en los 1.283 millones de dólares, pero seguirán creciendo año a año hasta situarse en los 5.633 millones en 2027, un crecimiento impulsado en gran medida por la combinación de la 5G con otras tecnologías, como la inteligencia artificial y el análisis de datos que podrán impulsar casos de uso diversos en diferentes industrias, como la fabricación, la logística, la energía y la agricultura.

Sin embargo, el gran peso de este negocio recaerá en áreas más masivas, como los coches conectados, las ciudades y los hogares inteligentes, que actualmente suponen el 88% del mercado global en términos de facturación relativa a la 5G.

Crear escala: Europa vs Estados Unidos

Sin embargo, ¿cómo pueden los operadores aprovechar todo el potencial de sus inversiones, tanto de 5G, como de fibra? La cuestión no es sencilla y es precisamente el foco de análisis de todos los operadores. El primer punto en el que se han fijado es en su capacidad para competir o no con sus iguales. Es una realidad que el mercado europeo de telecomunicaciones es más débil que el de otras potencias como Estados Unidos y China y gran parte de este problema se centra en que no existe un mercado único común en este aspecto: cada país tiene sus legacy, cada país tiene sus regulaciones; cada país tiene sus subastas de espectro independientes; cada país tiene, en definitiva, su propio mercado totalmente independiente y la consolidación no parece estar cerca, a pesar de que acabamos de vivir la operación entre Orange y MásMóvil y en Reino Unido está en marcha la fusión de Three y Vodafone UK.

Las diferencias entre ambas potencias reflejan distintos enfoques regulatorios y políticos hacia la gestión de internet, sin embargo, es una realidad que Europa va por detrás en el despliegue de la 5G.

En Europa, el despliegue de la red de quinta generación de telefonía móvil ha sido muy gradual. En 2019 fue Swisscom en Suiza quien inició su lanzamiento en varias ciudades en abril de ese año y Elisa hizo lo propio en Finlandia con el lanzamiento comercial de servicios 5G, entre otros países a nivel global.

“Europa está sufriendo un retraso importante en el desarrollo del 5G por un marco regulatorio y de competencia muy estricto”

En este sentido, fuentes de Vodafone España apuntan que “es evidente que Europa está sufriendo un retraso importante en el desarrollo del 5G por un marco regulatorio y de competencia muy estricto que dificulta las inversiones de las empresas de telecomunicaciones”.

Así, ponen el foco en normativas como la de la neutralidad de red, que “se ha vuelto cada vez más difícil de interpretar y aplicar y esto está creando una incertidumbre considerable en el desarrollo y despliegue de nuevos servicios”. Esto, a su vez, genera un impacto “negativo” en la innovación y en el desarrollo de la infraestructura de 5G que “necesita seguridad jurídica para el desarrollo de sus casos de uso”, aseguran.

Desde Ericsson recuerdan que actualmente Estados Unidos no tiene normas de neutralidad de la red a nivel federal, aunque están en proceso de introducirlas. “Es demasiado pronto para decir cuál será el resultado final y el impacto de esas reglas, pero, en aras de llevar los beneficios de las redes 5G avanzadas a los usuarios, esperamos que no restrinjan la capacidad de los operadores estadounidenses para ofrecer soluciones innovadoras”, defienden.

Mientras tanto, el 5G Solution Architect Expert de Huawei España se pone del lado de Europa y matiza que “como requisito inicial, para poder hacer uso del network slicing es necesario disponer de cobertura 5G y tener un Núcleo de Red 5G SA. Sin embargo, es importante que existan aplicaciones industriales adaptadas a esta tecnología para que los clientes de empresas contraten estos servicios. En este punto es donde aún hay camino por recorrer en Europa”, aunque Barroso destaca que “actualmente se está trabajando en esa dirección y confiamos en una rápida evolución en los próximos años”.

“La escala de los operadores de EEUU es muy superior a la de Europa y no tienen las restricciones de competencia que tenemos aquí”

Por su parte, el director de Estrategia de Red de Orange España es mucho más tajante al respecto. Los niveles de competencia y las prioridades tecnológicas de los mercados estadounidense y europeo (mucho más fragmentado y competitivo que el de EEUU) son muy diferentes y, por tanto, sus decisiones regulatorias también lo son. Por ejemplo, la escala de los operadores de EEUU es muy superior a la de Europa y no tienen las restricciones de competencia que tenemos aquí, con lo que su capacidad de inversión es mayor”, incide Almonacid.

Sea como fuere la realidad es que Europa y, más en concreto, la Unión Europea, tiene todavía mucho camino por recorrer para completar los despliegues de redes 5G en toda la población, así como los diferentes servicios que permite esta tecnología.

“Necesitamos crear unas condiciones equitativas para un verdadero Mercado Único Digital”

En este contexto, desde la Comisión Europea se publicaba un Libro Blanco sobre el futuro de las telecomunicaciones hace apenas unos meses en el que se señalan algunas claves que podrían ayudar a salvar este maltrecho mercado, entre ellas, la posibilidad de unificar las regulaciones de espectro, que facilitarían ampliamente las consolidaciones intercomunitarias. "Necesitamos crear unas condiciones equitativas para un verdadero Mercado Único Digital que desbloquee la inversión necesaria para construir las infraestructuras de redes digitales del mañana", defendía entonces el comisario Thierry Breton.

Todos estos deseos quedan, sin embargo, en un limbo que dependerá de los resultados de las elecciones europeas que se celebrarán en junio.

Fair share

Las peticiones de los operadores, más allá de la unificación del mercado europeo para poder ganar en competencia internacional y evitar duplicar inversiones (en redes, espectro, equipos, etc…), se han centrado durante el pasado año en reclamar lo que han denominado como el fair share, o cuota justa.

Este concepto se refiere a una petición de los operadores de telecomunicaciones europeos para lograr que los over-the-top (OTT) como Netflix, Microsoft, Meta y Google, entre otras, colaboren en la financiación de los costes de mantenimiento y expansión de las infraestructuras de red que permiten el consumo de contenidos digitales, ya que aseguran que las grandes OTT son responsables de la mitad del tráfico de las redes.

Así, los operadores defienden que el tráfico de datos que generan los servicios OTT ha crecido exponencialmente, lo que ha obligado a las telecos a invertir de manera constante en mejorar sus infraestructuras para satisfacer la demanda de los consumidores. De este modo, señalan que sin una contribución financiera por parte de los OTT, la carga de estas inversiones recae solo en las telecos y finalmente en los clientes.

Por su parte, los OTT señalan que ellos ya contribuyen al ecosistema al impulsar la demanda de servicios de internet de alta velocidad que, a su vez, beneficia a las telecos al aumentar las suscripciones y los planes.

La complejidad de este debate, todavía abierto, también se analiza en el libro blanco de la Comisión Europea, en el que se apunta que el actual marco regulador “no garantiza la igualdad de condiciones reglamentarias ni derechos y obligaciones equivalentes para todos los agentes y usuarios finales de las redes digitales, tanto públicas como privadas”.

A pesar de ello, en el último gran congreso de la telefonía móvil global, el aspecto del fair share quedó de lado y se centraron los grandes operadores europeos en reclamar una nueva regulación.

Network slicing

En esta serie de reportajes hemos analizado las claves de uno de estos fenómenos que ayudarán a las telecos a mejorar sus resultados, el network slicing. Este concepto permite crear múltiples redes virtuales independientes sobre una misma infraestructura física, que se puede configurar y optimizar para satisfacer las necesidades específicas para cada uso y aplicación.

Estas capacidades permiten una mayor personalización de servicios, permitiendo a los operadores cobrar por servicios especializados y personalizados, así como diversificar sus fuentes de ingresos y fortalecer las relaciones con clientes empresariales. Todo ello con modelos de precios más competitivos para servicios como las redes privadas y una mayor capacidad de crear nuevos modelos de negocios as-a-Service y la monetización de acuerdo de nivel de servicio (SLAs).

El mercado global de 5G Network Slicing crecerá a una tasa compuesta anual del 43% hasta 2030

Según un informe de Grand View Research, el mercado global de 5G Network Slicing crecerá a una tasa compuesta anual del 43% hasta 2030, partiendo de una base valorada en 2022 en 208,2 millones de dólares.

Asimismo, un informe de Ericsson del año 2017, en colaboración con BT, apuntaba ya entonces a que el network slicing puede generar un aumento del 35% en los ingresos en comparación con las redes multiservicio únicas y un 15% en comparación con redes individuales separadas con recursos dedicados.

La consultora Deloitte también ha llevado a cabo un amplio estudio en el que revela que esta tecnología supone una gran oportunidad de crecimiento para los operadores al permitir ofrecer servicios digitales de valor agregado.

Servicios de valor añadido

A estos conceptos se suman también los servicios de valor añadido sobre las capas de servicios actuales. Es decir, partiendo de la base de, por ejemplo, la conectividad, el operador es capaz de ir sumando nuevos servicios como las suscripciones a plataformas de streaming, tanto de música como, especialmente, de vídeo; servicios de telemedicina; servicios de gaming-cloud; seguridad sobre red; IoT; big data; analítica…

Son muchas las opciones en las que están trabajando actualmente los operadores y una de ellas es precisamente la monetización de los datos que está en plena transformación.

Con el aumento de los costes y la caída de los márgenes, los operadores deben buscar nuevas vías de ingresos y pivotar para seguir siendo competitivas. Para ello se han definido varios casos de uso, como las aplicaciones IoT e IIoT a través de soluciones de edge computing que conecten dispositivos IoT mediante plataformas en la nube seguras, y es que se espera que el número de conexiones IoT empresariales alcance un valor de mercado de 483.000 millones de dólares para 2027.

Otra de las áreas claves en los que se está poniendo el foco es en las tecnologías integradas en los vehículos a medida que los modelos evolucionan y requieren mayores capacidades de conexión para tareas e infoentretenimiento y de seguridad, especialmente en aspectos como la conducción autónoma que necesita grandes niveles de velocidad y, en especial, latencias realmente bajas para que los sistemas sean seguros.

"La promesa de la 5G era que iba a desbloquear nuevos ingresos y nuevas capacidades que podríamos monetizar. Creo que, como hemos visto en todo el mundo, no lo hemos conseguido del todo"

“La promesa de la 5G era que iba a desbloquear nuevos ingresos y nuevas capacidades que podríamos monetizar. Creo que, como hemos visto en todo el mundo, no lo hemos conseguido del todo. En las sucesivas generaciones (de redes), la relación gastos/ingresos de 3G frente a 4G frente a 5G está creciendo. Estamos viendo que se gasta más dinero para obtener los mismos ingresos", aseguraba el director de GSMA Intelligence, Peter Jarich, en un encuentro hace unas semanas.

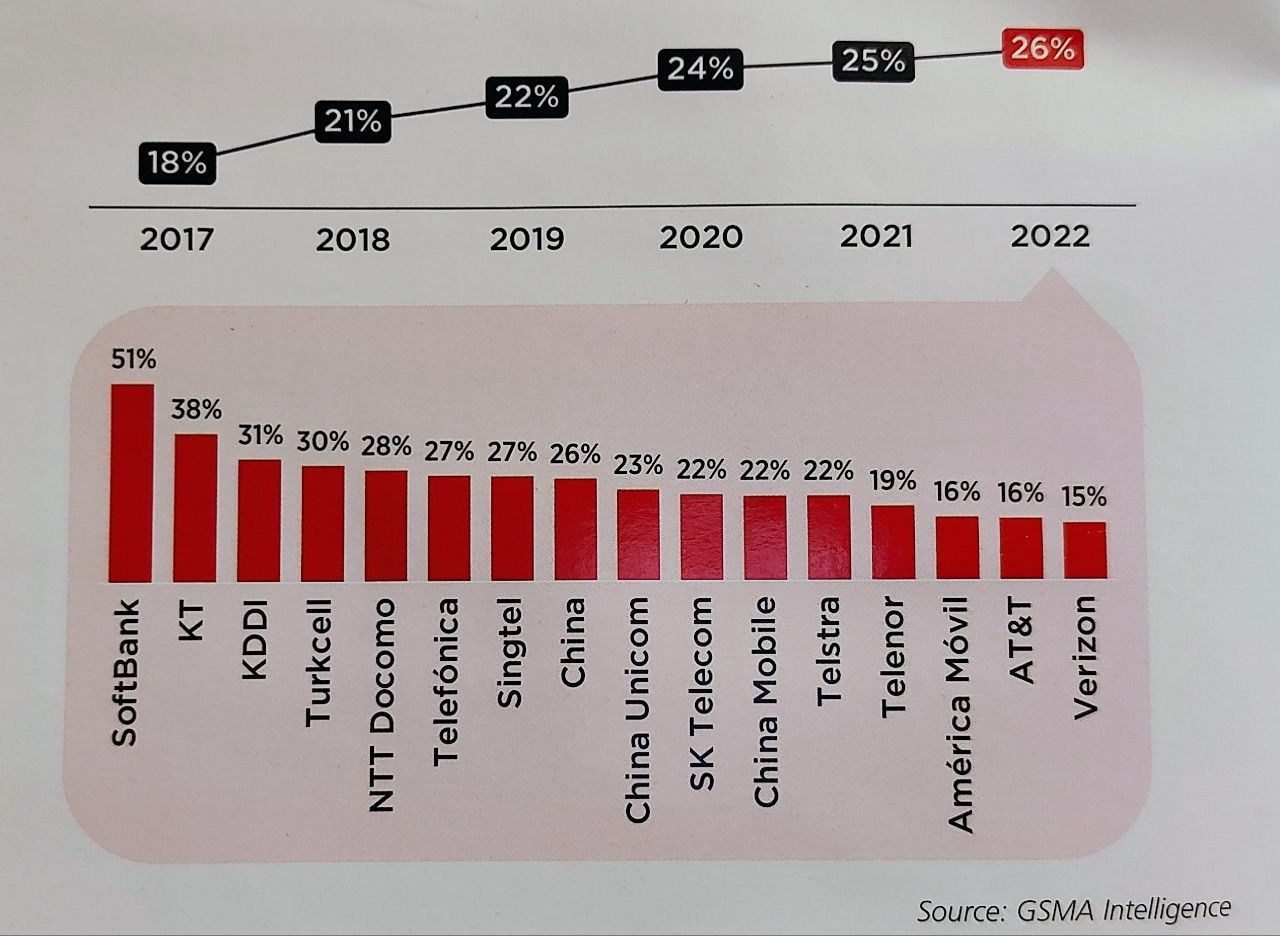

Los datos de la GSMA Intelligence apuntan a que la contribución media a los ingresos totales de los servicios más allá de las telecomunicaciones básicas tradicionales alcanzó el 26% en 2022, frente al 18% en 2017. Aunque el progreso ha sido orgánico para la mayoría, las fusiones y adquisiciones han desempeñado un papel importante para algunos operadores.

En este sentido, la mayoría de los operadores reportaron que el crecimiento de los ingresos en servicios de conectividad más allá de las telecomunicaciones básicas tradicionales en 2022 fue mayor que en 2021.

Para la mitad de los operadores, los servicios no relacionados con las telecomunicaciones son la única fuente de crecimiento dado el estancamiento de los ingresos móviles y fijos

La conectividad sigue siendo un gran negocio y es que actualmente la telefonía móvil por sí sola mueve más de 1,1 billones (europeos) de dólares en ingresos, por lo que cualquier servicio no esencial representará siempre una fracción de esto.

Sin embargo, los servicios no relacionados con las telecos ya suponen más de 10.000 millones de dólares para Telefónica, Verizon, SoftBank, KDDI, China Mobile, China Telecom, NTT Docomo. Incluso para la mitad de los operadores, los servicios no relacionados con las telecomunicaciones son la única fuente de crecimiento dado el estancamiento de los ingresos móviles y fijos.

El director general adjunto de ETNO, Alessandro Gropelli, destaca en una entrevista con Zonamovilidad.es la prestación de servicios especializados a verticales como una vía extra de ingresos, como “la ampliación de sus carteras de servicios de seguridad, la monetización de los servicios de inteligencia artificial, los metadatos y la publicidad respetando la privacidad y los valores tecnológicos europeos”.

Asimismo, el director de tecnología para Europa de la división de Redes Móviles de Nokia, Philippe Mouthon, pone el foco en la segmentación de la red, señalando que es "importante asegurar que mantengamos el objetivo de equidad digital y una internet abierta. La segmentación permite a los operadores reevaluar los casos de negocio que a menudo han excluido la construcción de redes en algunas áreas. Esto conduce a nuevos paradigmas para servir a los consumidores y otorga a otras categorías de clientes acceso a nueva tecnología. Esto, a su vez, -continuá Mouthon- lleva a más servicios a más geografías. Y, de hecho, podemos lograr esto de manera consistente con una internet abierta porque la segmentación de red no interfiere en absoluto con los valores más fundamentales que subyacen a la neutralidad de la red: que los usuarios finales tienen derecho a acceder a cualquier contenido, servicio y aplicación legal de su elección".

Open Gateway

Más allá de estos conceptos, los operadores se unieron bajo la bandera común de la GSMA para impulsar el concepto de Open Gateway, una iniciativa que busca transformar las redes de comunicaciones en plataformas preparadas para su uso por parte de los desarrolladores. Esto permitirá abrir las capacidades de sus redes a los desarrolladores.

Nacida bajo el marco de CAMARA, un proyecto de open source liderado por la Fundación Linux y TM Forum con la GSMA, permite un acceso federado a capacidades de red globales para desarrolladores, simplificando la entrega de servicios y permitiendo un tiempo de comercialización más rápido.

Gropelli asegura que “es crucial desarrollar casos empresariales sólidos que permitan un rendimiento adecuado para las empresas de telecomunicaciones”.

Según señalan desde Ericsson, “pasar de un modelo de conectividad estandarizado y de ‘bufé libre’ a un modelo en el que se proporciona conectividad personalizada y optimizada para el servicio concreto demandado a través de la red significa un cambio fundamental en la forma en que operan el mercado móvil, así como los roles que juegan sus actores”.

En este sentido, desde el proveedor sueco apuntan que “las redes móviles pasan de ser un servicio de transporte/logística reemplazable a algo más relevante en el proceso de creación de valor de la industria de las telecomunicaciones, así como para el resto industrias que quieran aprovechar la innovación y el potencial que ofrece la conectividad”.

Huawei destaca otros servicios como “new calling V2X (vehículo conectado), RedCap o Passive IoT (también conocido como Ambiet IoT)”

Por su parte, Miguel Barroso, 5G Solution Architect Expert de Huawei España, destaca otros servicios basados en nuevos estándares que llegarán en un futuro cercano. Entre ellos “new calling V2X (vehículo conectado), RedCap o Passive IoT (también conocido como Ambiet IoT). New calling abrirá un nuevo campo de servicios B2C, B2B y B2H que podrán ser monetizados al combinar en una misma llamada nativa un canal de comunicaciones de voz, vídeo y datos. V2X ofrecerá nuevos servicios en el marco del vehículo conectado, tanto en el ámbito de entretenimiento como en los ámbitos de conducción asistida y conducción autónoma. Por último, las nuevas tecnologías de IoT (Internet de las Cosas) como RedCap y Passive IoT, permitirán ofrecer servicios de conectividad a toda una nueva generación de dispositivos y objetos de clientes residenciales y de empresa”.

Desde Vodafone España defienden precisamente la apuesta por Open Gateway y las nuevas APIs en las que trabajan, como la presentada en el MWC Barcelona 2024 que permite “mejorar la experiencia general del cliente y optimizar la utilización de la capacidad de la red cuando se están consumiendo vídeos cortos (15-20 segundos)”. “Al proporcionar al proveedor de contenidos la información necesaria de lo que está ocurriendo en la red cuando está congestionada, estos son capaces de tomar decisiones en tiempo real para aplicar directrices que mejoren la experiencia de usuario y que sobre todo sean más eficientes a nivel energético”, explican desde el operador.

Asimismo, el director de Estrategia de Red de Orange España, Miguel Ángel Almonacid, defiende que Open Gateway es una “un caso particular del nuevo modelo de servicio conocido como Network as a Service (NaaS), que ofrece una red más ágil, eficiente y segura y escalable, al tiempo que optimiza costes y mejora la experiencia del cliente. NaaS permite a los clientes consumir recursos de red de manera flexible y bajo demanda, de manera similar a cómo se consumen otros servicios en la nube. Así -continúa Almonacid- los clientes, en lugar de invertir en soluciones propias, pueden utilizar las capacidades de la red y consumirlas de forma sencilla mediante APIs”.

“La entrega de servicios NaaS pasa por la virtualización de funciones de red (NFV) y de las redes definidas por software (SDN)"

“La entrega de servicios NaaS pasa por la virtualización de funciones de red (NFV) y de las redes definidas por software (SDN). Y esta virtualización requiere de una gestión y operación de la red más ágil y eficiente, para lo que automatización es un pilar fundamental”, explica el directivo de Orange España.

“Open Gateway como network slicing presentan un cambio de paradigma en las telecomunicaciones, soportado en la virtualización de la red, ofreciendo un modelo de servicio que promueve la flexibilidad, la eficiencia y la innovación tanto para operadores como para clientes”, concluye Almonacid.

Así, el negocio de los operadores de telecomunicaciones pasa por varios frentes y desafíos, entre los que destacan especialmente la regulación y la falta de capacidad para consolidarse por ella; problemas para monetizar las redes y sus servicios; la caída en el ARPU global; y la imperiosa necesidad de encontrar nuevas vías de ingresos que convierten a los operadores de telecomunicaciones en operadores de servicios digitales y de conectividad.

Si (

Si ( No(

No(

: 'Llegaremos a los 22 millones de hogares antes de final de año'")